Признаки страховой случай

Страховой случай: что это такое, что не является, виды, причины наступления, выплаты возмещения

Система страхования призвана защитить финансовые интересы граждан. Однако, чтобы получить возмещение, необходимо доказать, что произошел страховой случай. В противном случае, выплаты можно лишиться.

Что такое страховой случай

Страховой случай (СС) представляет собой наступление определенных событий, оказывающих негативное влияние и причиняющих вред имуществу или человеку, от которых и страхуется объект или данное лицо.

Такое событие имеет вероятностный характер и необязательно произойдет, но именно его случайное возникновение и является решающим при формировании страховых отношений.

При наступлении страхового случая, организация должна выполнить свои обязательства, предусмотренные договором.

Это может быть возмещение убытков самому лицу, заключившему договор, либо третьим лицам в случае страхования ответственности.Данное событие обязательно должно иметь три характеристики, только в этом случае можно говорить о наступлении СС:

- непредсказуемое возникновение опасности;

- причинение вреда объекту договора;

- взаимосвязь первых двух явлений (ущерб должен быть нанесен в результате этой опасности).

Законом РФ, понятие страхового случая обозначает произошедшее событие, которое было указано в соглашении, а условия договора предполагают оплату компенсации в случае его происшествия.

Верховным Судом были даны разъяснения, в которых указано, что при составлении договора обе стороны имеют право самостоятельно определять перечень страховых случаев, а также устанавливать, что не будет к ним относиться.

В качестве объекта страхования может выступать имущество. В такой ситуации СС будет признаваться происшествие, из-за которого произошла потеря, снижение стоимости или причинение вреда этому объекту, в случае указания его в договоре.

При личном страховании возникновение СС может привести к потере работоспособности, снижению здоровья, получению травмы или смерти.

Выплата по договору будет осуществлена, если не будет доказана вина индивида, который мог получить травму специально или пренебрегая требованиями безопасности.

Существуют различные виды страховых случаев, среди которых можно выделить:

- личные;

- социальные;

- ответственности;

- имущественные;

- иные.

Таким образом, страхованию подлежат практически любые одушевленные и неодушевленные объекты. При этом данный процесс может быть обязательным или добровольным.

Обязательное страхование предусмотрено государством и включает в себя следующие основные типы:

- ОСАГО. Необходимо на случай нанесения ущерба физическому состоянию или имуществу третьих лиц — участников дорожного движения.

- ОМС. Представляет собой систему, по которой гражданам оказывается обязательная медицинская помощь.

- ОПО. Данный вид страхует ущерб, который может быть причинен опасными производственными предприятиями.

- ОСГОП. Такой тип также относится к страхованию ответственности и предусматривает компенсацию потерь, связанных с происшествиями в общественном транспорте.

В случае социального страхования, причины рисков можно объединить в следующие группы:

- с необходимостью получения медицинской помощи;

- с угрозой снижения или потерей зарплаты;

- с тратами работающего человека.

Так, законами установлено, что входит в страховой случай социального страхования:

- обращение в медицинские учреждения;

- подтверждение временной нетрудоспособности;

- возникновение профзаболевания;

- получение травмы на работе;

- получение инвалидности;

- смерть кормильца;

- уход за ребенком;

- старость;

- безработица.

Формы страхования от несчастных случаев

Одним из видов страхования, выступающим как в обязательном, так и в добровольном режиме, является страхование от несчастных случаев. К обязательным формам относятся:

- страхование от НС на производстве и профзаболеваний;

- страхование госслужащих и служащих категорий опасных профессий;

- страхование пассажиров.

Страхование от НС является элементом системы по обязательному социальному страхованию и предусматривает покрытие рисков получения травмы или профессионального заболевания. Страховым случаем может являться несчастный случай на производстве, произошедший в рабочее время. Организацией, покрывающей расходы, в данном случае выступает ФСС.

Средства для осуществления выплат по данному виду СС аккумулируются из:

- обязательных взносов работников;

- штрафов и пени;

- иных поступлений.

По данному виду страхования установлено более 30 различных тарифов, каждый из которых разработан для различных классов профессионального риска. Чем выше класс, тем больше взносы сотрудников.

При возникновении СС, застрахованный вправе рассчитывать на:

- оплату по временной невозможности трудиться;

- страховую выплату (единоразовую или ежемесячную);

- оплату дополнительных затрат на оказание медицинской помощи, различных видов реабилитации.

Максимальная сумма оплаты по временной нетрудоспособности за один месяц не может быть более четырехкратной величины ежемесячной выплаты, установленной законодательно.

Второй вид защиты предусматривает помощь определенным категориям, таким как: военнослужащие, сотрудники МВД, следователи, депутаты, космонавты и другие. При получении травмы во время выполнения служебной деятельности, им полагается компенсация, исчисляющаяся в зависимости от оклада или МРОТ (минимальный размер оплаты труда).

Добровольное страхование предполагает наличие различных программ, предусматривающих различные страховые случаи. Среди них можно назвать:

- причинение вреда здоровью;

- установление инвалидности;

- смерть;

- экстренная госпитализация;

- хирургическая операция;

- диагностирование тяжелых заболеваний.

Как оформлять страховые случаи

Для того, чтобы определить порядок выплаты компенсации, существуют определенные процедуры. Среди них можно назвать:

- доказательство того, что существует основание для выплаты;

- наличие регламента данного основания;

- обоснование способа расчета суммы страхового возмещения.

Для оформления СС необходимы следующие документы:

- заявление о происшествии СС (образец);

- перечень похищенных, поврежденных или уничтоженных объектов;

- страховой акт.

Что влияет на размер выплат

Величина получаемой компенсации устанавливается, исходя из проведения страховой оценки, которая позволяет определить, сколько стоят предметы, обесцененные или утраченные. Также на величину выплаты влияют условия, указанные в договоре. Она может рассчитываться как определенная часть страховой суммы или выплачиваться полностью.

Возмещение может определяться необязательно денежной формой, но и производиться в натуральной форме. Так, при автостраховании страховщик может не только перевести компенсацию пострадавшему, но и оплатить ремонт машины.

На размер премии также влияет количество включенных в договор рисков и объем покрытия.

ВАЖНО! Самостоятельно можно повлиять на размер выплат, благодаря включению в договор дополнительных услуг и рисков.

Формы выплаты компенсаций

Существует несколько форм страховых выплат:

- По временной невозможности трудиться. Данный вид положен при наступлении болезни или травмировании. Данная выплата рассчитывается исходя из уровня заработной платы работника.

- Стандартная. Компенсация происходит на основании прописанных в соглашении положений. Производиться она будет только после доказательства возникновения страхового случая.

- Ежемесячные платежи предусмотрены в различных ситуациях, в частности, если застрахованный получил травму на производстве.

- Полная выплата затрат. В некоторые варианты договоров включена полная компенсация затрат. Таким примером может быть ДМС, по которым оплачивается полная стоимость полученных услуг (в отличие от социальных видов).

- Дополнительные расходы. В результате проведения экспертизы может быть принято решение о необходимости дополнительных видов услуг для застрахованного, которые должна обеспечить страховая организация. Например, если застрахованному лицу нужно получить лечение, а необходимое оборудование отсутствует в данном населенном пункте.

Компенсацию может получить сам человек, заключивший договор, лицо, которое назначено выгодоприобретателем по контракту, наследники (если страхователь погиб) или третьи лица, в случае страхования ответственности.

Законные причины для отказа в возмещении

Очень часто отказ в выплате компенсации происходит не из-за того, что страховая компания хочет обмануть клиента, а по вине самого застрахованного. Остановимся на наиболее часто встречающихся причинах.

Просрочка уведомления

В договоре прописан точный срок, в течении которого необходимо уведомить компанию о происшествии СС и возникновении повода для получения выплаты. Если сделать это позже, в выплате могут отказать.

Неточности в договоре

Компенсация выплачивается только в том случае, когда произошло определенное в договоре событие. Для получения возмещения в такой бумаге обязательно нужно включать все возможные риски.

Если вы виновник происшествия

Если происшествие было организовано специально для получения выплаты или застрахованный грубо нарушал требования безопасности и это обстоятельство вскрылось, организация имеет право не осуществлять компенсацию.

Предъявление неполного пакета документов

Для получения возмещения необходимо предъявить определенный перечень бумаг, которые доказывают наступление страхового случая и являются основанием для выплаты.

Если случай не относится к страховому

Если вы застраховали имущество на случай его кражи, а оно было испорчено в результате пожара, выплата осуществляться не будет, поскольку происшествие будет расцениваться как нестраховой случай. В договоре определено, что является страховой ситуацией.

При выполнении судебного решения

При аресте имущества, согласно решения суда, выплата за него не производится. Например, если застрахованный автомобиль арестовали и выставили на продажу в соответствии с судебным решением, это не будет считаться СС.

Как поступить, если в выплате отказывают

Как мы уже выяснили, виновником в отказе для выплаты может быть сам застрахованный. Однако нередки случаи, когда организация не хочет производить оплату компенсации без видимой на то причины. Как быть в этой ситуации?

В первую очередь, необходимо обратиться в офис страховой организации и написать официальную претензию на имя руководства. Бланк для нее обычно имеется у сотрудников. В данном документе следует подробно описать сложившуюся ситуацию и выразить свои требования.

Если такой шаг не возымел успеха, результат можно получить, обратившись в суд. В таком случае необходимо будет грамотно составить иск. Для этого рекомендуется воспользоваться услугами профессионального юриста. При таком решении вопроса компенсацию придется ожидать довольно долго, поскольку дела могут идти многие месяцы.

Таким образом, при наступлении страхового случая можно рассчитывать на возмещение всех понесенных убытков и получение компенсации. Однако для этого необходимо выполнить все требования договора и правильно оформить документы.

Признаки страхового случая во всех видах страхования — Юридические консультации

- Консультация юриста

- Признаки страхового случая

- 8 495 981-2-981

Консультация юриста

до 10284,29 руб. Индексация за прошедший период По общим правилам Семейного кодекса установлен трехлетний срок взыскания алиментов. При этом, […] Вопрос (задан 23.02.2018) ЗДРАСТВУЙТЕ.

Я К ВАМ ОБРАЩАЮСЬ ЗА КОНСУЛЬТАЦЫЕЙ,МЕНЯ ЗОВУТ ЮЛИЯ МНЕ 35ЛЕТ,Я ЖИВУ В ГРАЖДАНСКОМ БРАКЕ 4 ГОДА,ОБЩИХ ДЕТЕЙ У НАС НЕТ,У МЕНЯ 2 ДОЧЕРИ,3 И 9ЛЕТ,МЫ СМУЖЕМ ХОТИМ УСЫНОВИТЬ РЕБЕНКА,ПОДСКАЖИТЕ КАК НАМ ЭТО СДЕЛАТЬ?

Ответ Здравствуйте, поскольку вы не состоите в официальном браке, усыновить вы можете только по отдельности, и не одного и […] Риски, имеющие субъективный характер, могут быть включены в объем ответственности при соблюдении некоторых условий, например, после истечения определенного промежутка времени между моментом заключения договора и наступлением страхового случая.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам (ст.

9 Закон РФ «Об организации страхового дела в РФ»).

Например, наступление смерти – событие, на случай наступления которого проводится страхование лица (в договоре страхования это лицо именуется застрахованным лицом), – рассматривается как страховой риск, так как обладает признаками вероятности и случайности его наступления.Но если данное событие, оговоренное в договоре страхования, все-таки наступило, оно считается страховым случаем, и страховщик обязан произвести страховую выплату тому лицу, в пользу которого заключен договор страхования.

Далее приведены примеры рисков, которые страхуются современными страховщиками в различных видах страхования.

В страховании финансовых рисков страхуют риск остановки производства или сокращение объема производства в результате оговоренных в страховом договоре событий, риск потери работы (для физических лиц), риск банкротства, риск непредвиденных расходов, риск иных событий.

1) врачебная деятельность (риск некачественной медицинской помощи (услуги), повлекший возникновение страхового случая – причинение вреда здоровью третьему лицу (пациенту); смерть третьего лица (пациента); наступившая инвалидность третьего лица (пациента); причинение вреда здоровью и жизни третьему лицу (пациенту) источником повышенной опасности);

Прежде всего, необходимо разделять страховой риск и страховой интерес.

В этом отношении показательно мнение Ю.Б.

Фогельсона: «термин “страховой риск” употребляют и тогда, когда хотят сказать о наличии интереса, и когда говорят о самом возможном вреде и о событиях, причиняющих вред. В связи с этим употребление понятия «страховой риск» неоднозначно и, как юридическая конструкция, оно не имеет строго определенного содержания»36.

акт составляется в Страхователь — физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении случая.

В соответствии с Федеральным законом

«Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»

Правительство Российской Федерации постановляет: Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

В таком случае Страхователь должен осуществить доступные меры по сбору и сохранению информации о поврежденном объекте и месте происшествия, в том числе, фото- и видеоматериалов и других документов; 11.1.7.

предоставить Страховщику документы, подтверждающие факт наступления, причины и последствия события, имеющего признаки страхового случая характер и размер причиненного ущерба, а также интерес в сохранении застрахованного имущества.

8 495 981-2-981

Страховая выплата осуществляется страховщиком на основании письменного заявления на выплату от застрахованного (выгодоприобретателя/наследников в соответствии с Законодательством РФ/ законного представителя) и документов, подтверждающих факт наступления события, имеющего признаки страхового случая.

Заявителем на выплату при наступлении страхового случая «Смерть застрахованного» является назначенный и указанный в Договоре страхования выгодоприобретатель/ законный представитель выгодоприобретателя.

Определение страхового случая

Общеизвестно, что термин «страховой случай» означает происшествие, оговорённое или договором страхования, или законодательством, после начала действия которого, создаётся обязательство стороны страховщика выплатить страховые начисление застрахованному лицу.

Сам юридический термин «страховой случай» берёт своё начало в древности и имеет латинские корни. Его первоначальный вариант можно перевести как «повод, происшествие».

С точки зрения права — страховой случай есть совокупность условий, в том числе результатов конкретных неблагоприятных событий, их непредумышленное наступление, нанесение вреда какому-то объекту и страхование объекта от этих факторов.

В будущем такое неблагоприятное событие может и не произойти, но именно вероятный характер и влияет на суть страховых взаимодействий. Можно утверждать, что подобные стечения обстоятельств вполне объективны, ведь никто не в силах безошибочно утверждать — произойдёт опасное событие или нет.Что такое страховой случай, его виды и выплаты по нему

Система страхования призвана защитить финансовые интересы граждан. Однако, чтобы получить возмещение, необходимо доказать, что произошел страховой случай. В противном случае, выплаты можно лишиться.

Что является страховым и нестраховым случаем по ОСАГО

Полис ОСАГО должен страховать его владельцев от существенных трат перед другим автомобилистом вследствие происшествий на дорогах, поэтому его оформление обязательно. Все страховые случаи прописаны в ФЗ № 40, и каждая компания обязана его соблюдать.

Однако хитрые страховщики стараются избежать выплат и толкуют каждую ситуацию по-своему. Изучите страховые случаи по ОСАГО, чтобы понимать, когда положена выплата, а когда нет.

Как определить страховой случай

Чтобы понять, обязана ли компания выплачивать компенсацию, нужно знать признаки страховых случаев. Что бы вам ни говорили в СК, всегда перепроверяйте данную ими информацию, так как чаще всего страховщик не заинтересован в выплате. Происшествие относится к страховому случаю, когда:

- Был нанесен ущерб автомобилем, застрахованным по договору.

- В ДТП присутствуют как виновник, так и пострадавший. Это обязательное условие. В отношении к виновнику будет применена гражданская ответственность, а пострадавший получит компенсацию от страховой компании виновника.

В качестве примера можно привести ситуацию, когда водитель быстро ехал, но впереди оказался светофор. Он не успел затормозить и врезался во впереди стоящий автомобиль.

Страховая компания виновника обязана выплатить пострадавшему компенсацию. Еще один пример: водитель крупной грузовой машины проезжал мимо легкового авто и по неаккуратности его зацепил, нанеся ущерб.

Его страховая компания заплатит стоимость ремонта владельцу легкового автомобиля.

При ДТП ОСАГО страхует исключительно ответственность перед другим водителем. Виновник же обязан восстановить собственное авто за личные средства.

Нестраховые случаи по ОСАГО

Законодательством установлены правила, когда СК не обязана выплачивать компенсацию, то есть нестраховые случаи. Вот их перечень:

- В полисе водителя не указана машина, на которой он нанес повреждения, тогда водитель-виновник оплачивает компенсацию со своего кармана.

- Страховщик не выплачивает моральную компенсацию. Подобные вопросы решаются путем подачи иска в суд, там могут присудить подобную выплату, но в ограниченных случаях.

- Компания не обязана оплачивать упущенную выгоду, но опять же, данный вопрос можно решить в суде.

- Ущерб нанесен во время испытания, учебной езды или спортивных соревнований.

- Автомобилист наносит вред окружающей среде.

- Вред нанесен автомобилю или грузу самим водителем умышленно.

- Авто было повреждено вследствие загрузки или разгрузки.

- СК не выплачивает компенсацию за ущерб материальным ценностям.

- ДПТ произошло за пределами РФ.

- Не хватает документов либо они поданы с нарушением сроков.

- СК обанкротилась.

- Медицинское обследование показало, что во время аварии водитель был пьян.

Это еще не все. Существуют ситуации, в которых СК также не обязана ничего выплачивать:

- стихийные бедствия, несчастные случаи;

- повреждения, полученные вследствие ядерной атаки;

- если начинаются любого вида войны: гражданская, мировая и прочие;

- ущерб получен вследствие народных волнений: митинги, восстания и др.

Выплаты в перечисленных ситуациях не будет, вне зависимости от места происшествия, факторов и так далее.

Что если авария произошла на парковке?

Разобраться в данном вопросе поможет законодательство, а точнее статья 1 закона № 40-ФЗ «Об ОСАГО». Там указано, что страховым случаем может считаться нанесение ущерба автомобилю или жизни потерпевших вследствие использования машины.

Теперь нужно обратить внимание на два последних слова. Под использованием авто подразумевается его эксплуатация на дорогах и территориях, которые к ним прилегают. Парковка относится к таковым согласно пункту 1.2 статьи 1 ПДД.

Это означает, что даже если ДТП случилось на стоянке или парковке, его следует считать страховым случаем.

Если автомобиль поврежден на парковке, например, падением сосульки с крыши, то это не страховой случай.

Порядок действий при ДТП

Чтобы гарантировано получить компенсацию от СК после аварии, нужно действовать по следующему алгоритму:

- Внимательно осмотреть место аварии и определить, имеются ли пострадавшие. Если да, вызвать скорую.

- Вызвать ГИБДД и связаться со страховым учреждением.

- Ничего не трогать, оставить как есть. Желательно зафиксировать место происшествия на камеру. Если же транспортному потоку машина мешает, после съемки нужно отогнать авто на обочину.

- Найти свидетелей и взять их контакты.

- У виновника аварии следует посмотреть страховку, его документы, взять номер телефона.

- Прибудут сотрудники ГИБДД или аварийный комиссар и проведут необходимые действия. Изучите протокол перед тем как его подписывать, убедитесь, что все записано верно.

- На протяжении 5 дней после инцидента следует обратиться в страховую компанию со справкой, подтверждающей факт аварии, а также с перечнем других документов, который можно уточнить в СК.

- В назначенное время будет проведена экспертиза для оценки повреждений. После этого компания предоставит направление на ремонт.

Вот, что лучше делать потерпевшему и виновнику аварии, если произойдет ДТП.

Теперь вы знаете, что является страховым случаем, а что нет. Помните, страховщик будет стараться уклониться от возмещения ущерба, поэтому нужно подробно изучить все статьи ФЗ «Об ОСАГО», касающиеся выплат, либо заручиться поддержкой автоюриста.

Чем отличаются КАСКО и ОСАГО, как получить страховку

Довольно длительное время в России действует два вида страхования автомобиля – КАСКО и ОСАГО. Первый – добровольный, любой автовладелец может воспользоваться им при желании, но это необязательно.

Второй вариант – обязательный для всех, и за езду без полиса водителя ждёт штраф.

В этих видах автострахования есть большие отличия, как в принципе действия страховки, так и в стоимости, и в размере компенсации.

Какие случаи признаются страховыми и как получить выплату.

Признаки страховых случаев

По ОСАГО страхуется гражданская ответственность. То есть если у вас есть этот полис и произошло ДТП по вашей вине, то страховая компания должна возместить ущерб пострадавшему. Если вы пострадавший, и у виновника есть такой полис, то компенсацию получите вы.

Страховые случаи по ОСАГО таким образом избавляют от необходимости платить пострадавшему лично за разбитое авто, или получить возможность отремонтировать своё за счёт страховки виновника.

Если у него страховки нет, то всё усложняется, так как ему придётся платить из своего кармана, и иногда добиться этого получается только через суд.

КАСКО работает по-другому – компенсацию получает только владелец полиса, независимо от того, кто виновник аварии. Страховой случай по КАСКО не предусматривает выплат другой стороне, даже если она пострадавшая. Сюда относятся угоны, повреждения при столкновениях, при пожарах, стихийных бедствиях.

Однако, получив средства по полису на ремонт своей машины, виновник ДТП с полисом КАСКО должен будет сам оплачивать ремонт для пострадавшего, или воспользоваться своим полисом ОСАГО. Критерии определения страхового случая бывают разными, поэтому в этой сфере работает немало юристов.

Иногда случаются сложные ситуации, когда виновника определить может только суд. При возникновении любой аварии, при повреждении автомобиля или при наличии пострадавших всегда надо вызывать сотрудников ДПС, которые зафиксируют всё произошедшее.

С КАСКО всё проще, потому что здесь не нужно выявлять виновника.

Виды

Что входит в страховой случай ОСАГО? Здесь есть два варианта:

- Случаи с ДТП – когда произошла авария, есть виновник и пострадавший. Страховка выплачивается пострадавшему по полису виновника. Но есть лимиты – до 400 тысяч рублей, причём компенсация высчитывается с учетом износа автомобиля.

- Случаи без ДТП – стихийные бедствия, угоны, пожары или поджоги, порча третьими лицами. Здесь можно получить компенсацию, если есть все документы по проведенному расследованию, которые убедят страховщиков.

Всё, что является страховым случаем по ОСАГО, требует документального подтверждения. Бывает немало случаев, когда виновник не установлен и в компенсации просто отказывают. Поэтому нужно с самого начала скрупулёзно собирать все справки.

Страховые случаи при ДТП требуют особо тщательного контроля. Перечень страховых случаев по КАСКО, когда выплачивается компенсация, похож на указанный выше. Но сюда входит и неосторожность водителя – когда он, например, случайно наехал на высокий бордюр и повредил бампер.

Любое повреждение автомобиля или угон – повод звонить страховщику. Даже мелкое ДТП на парковке с получением небольшой вмятины – это тоже страховой случай.Все эти случаи при покупке полиса должны предусматриваться – вы можете отказаться от какого-нибудь пункта, и тогда страховая компания откажет в выплате. Соответственно выбранным опциям меняется и стоимость полиса.

Нестраховые случаи

Любому пользователю КАСКО полезно знать, что не является страховым случаем – то есть когда ничего не выплачивается, хотя по всем признакам должны бы. Это такие Ситуации:

- Если авто угнали, а владелец забыл или оставил в нём ключи, паспорт или свидетельство о регистрации. Будет ответ наподобие «сам виноват».

- Повреждения машины слишком незначительные.

- Водитель в момент аварии был в опьянении – алкогольном или наркотическом.

- Если авария произошла там, где передвижение на автомобиле не предусмотрено, например, в лесу. Или если вы въедете на замерзшее озеро и машина провалится под лёд, то страховки не будет.

- Если повреждения были нанесены специально, чтобы получить выплату.

По ОСАГО тоже предусмотрены ситуации, когда страхователь не сможет получить компенсацию:

- Если автомобиль был поврежден при учебной езде, на соревнованиях, испытаниях.

- Если страховка заключалась для другого автомобиля – она не распространяется на другой, даже у одного владельца.

- Если машина была повреждена грузом – он тоже должен быть застрахован, и ремонт должен покрываться из этой страховки.

- Если владелец полиса виновен в ДТП – выплату получит пострадавший.

Конечно, есть немало других ситуаций, и не все из них такие понятные. Поэтому при покупке страховки надо внимательно читать правила, чтобы не оказаться в сложной ситуации.

Сроки обращения и рассмотрения

Позвонить и сообщить в страховую о происшествии надо сразу. Иногда эксперт приезжает и осматривает автомобиль на месте – чтобы исключить возможность мошенничества. Чтобы получить компенсацию, надо написать заявление в страховую и приложить необходимые документы.

Для КАСКО сделать это надо в определённый срок – обычно это 5-10 дней с момента происшествия, но точно написано на полисе. Если срок не указан, то надо позвонить и уточнить, или посмотреть на сайте. Если сроки не соблюсти и обратиться позже, страховая имеет право отказать в приёме заявления.

Закон позволяет отказать даже при уважительной причине задержки. Поэтому лучше постараться уложиться в 3-5 рабочих дней.

Для ОСАГО этот срок составляет 5 дней, иначе будет нарушение договора и отказ. Но в случае уважительной причины, например, из-за травм, страховая должна принять заявление и при нарушении срока.

Выплата происходит в течении 30 дней, но, если у страховой вопросов нет, обычно это происходит в течении 14 дней. Срок может растянуться до 90 дней, но не более – после этого можно подавать в суд или жаловаться в общество по защите прав потребителей.

Но если обращение было по поводу угона автомобиля, то выплата будет только после закрытия уголовного дела.

Что делать при страховом случае по КАСКО

Чтобы получить выплату, нужно сразу действовать официальными путями?

- Зафиксировать происшествие – позвонить в ГИБДД и сообщить о ДТП, чтобы сотрудники составили протокол.

- Позвонить в страховую компанию и сообщить о страховом случае, чтобы обращение было зафиксировано. Оператор скажет, что делать дальше.

- Пока полиция едет, нельзя передвигать автомобиль или заниматься ремонтом. Иначе картина будет недостоверной, а страховая сочтет это мошенничеством.

- Не надо обсуждать компенсации друг другу с другими участниками ДТП. Страховая это тоже посчитает мошенничеством.

- Если есть возможность, нужно сделать фотографии места происшествия с разных ракурсов.

- После прибытия сотрудников ДПС нужно подробно рассказать, как всё произошло, прочесть протокол и убедиться, что в нём всё описано верно.

После этого нужно подготовить документы для получения выплаты.

Документы

Обычно в любую страховую компанию требуется одинаковый пакет документов:

- Заявление.

- Копия паспорта с фотографией.

- Техпаспорт и свидетельство на автомобиль.

- Справка о ДТП.

- Протокол ГИБДД с места происшествия – копия.

- Если обращается не сам владелец (например, находится в больнице), то нужна доверенность от него для обращения в страховую.

Никаких экспертиз проводить не надо, их всё равно проведут.

Заявление

Писать заявление нужно внимательно. Отказать в компенсации могут просто из-за ошибок или неточностей. Нужно обязательно указать:

- Название страховой компании.

- Свою фамилию, имя, отчество, другие паспортные данные.

- Наименование документа – заявление.

- Описать случившееся – какие были обстоятельства и последствия. Указать номера всех автомобилей, которые участвовали в этом происшествии.

- Указать, какие повреждения получены.

- Указать реквизиты, на которые перечислить компенсацию.

- Подпись и дата.

Конкретная сумма будет установлена после экспертизы, писать её на своё усмотрение на надо.

Оформление

После подачи документов обычно в течении 5-14 дней страховая рассматривает заявление. Проводится экспертиза, и если всё нормально, то происходит компенсация. Иногда могут потребовать дополнительные документы.

Если страховой случай не подтвердится, будет дан отказ. Если ответ страховой не устраивает, можно подать повторное заявление. Когда будет получен еще один ответ, и он также не устроит, можно подать в суд, но без хорошего юриста победить будет сложно.

Судебные разбирательства могут длиться месяцами.

При франшизе

Франшиза – некоторая сумма, в пределах которой автовладелец сам компенсирует свои расходы. Например, если ущерб до 10 тысяч рублей, то страховая не участвует, а если больше – оплачивает.

Можно сумму указать в процентах от страховой суммы. Полис КАСКО с франшизой позволяет заметно снизить стоимость страховки, но перекладывает часть ответственности на самого автовладельца.

В таком способе есть плюс – экономия на полисе. Но есть и минусы:

- При компенсации вычитается сумма франшизы.

- Если авто отправляется в ремонт за счёт страховой, сумма франшизы вычитается из стоимости ремонта. Её доплачивает владелец.

В остальном принцип страхования остаётся обычным. Франшиза может быть с одной стороны выгодной, а с другой – стать неприятным сюрпризом, особенно при финансовых трудностях, так как при ДТП нужно будет извлечь из семейного бюджета сумму франшизы.

Возмещение

Компенсация по КАСКО, если она одобрена, не вызывает особых проблем. А вот с ОСАГО она не всегда происходит в виде денежной выплаты. Сейчас это может быть предложение ремонта на партнёрском СТО. Этот момент надо учитывать и оговаривать еще при оформлении полиса. Недостатки этого способа:

- Очередь на ремонт может быть очень большой, и повлиять на неё нельзя.

- Как и чем будут ремонтировать ваш автомобиль, вы не будете контролировать. Там могут поставить старые детали, и вы знать об этом не будете.

- Никто не несёт ответственности на такой ремонт – ни страховая, ни СТО. Если через несколько дней всё снова сломается, претензии предъявлять некому. Мало того, ремонтируя одно, могут снять или поменять что-нибудь другое.

Поэтому всегда предпочтительнее денежная компенсация в достаточном для ремонта размере и ремонт в СТО на свой выбор.

Признаки страховой случай

выполнять указания Страховщика направленные на уменьшение размера ущерба, если таковые будут сообщены; 11.1.5.

в течение 5 (пяти) рабочих дней с даты сообщения о произошедшем событии подать Страховщику или его представителю письменное заявление установленной Страховщиком формы о факте наступления ущерба застрахованному имуществу с подробным изложением всех известных ему обстоятельств происшествия.

11.1.6. сохранить поврежденное застрахованное имущество в том виде, в каком оно оказалось после событий, приведших к его повреждению, до его осмотра Страховщиком в согласованные сроки.

Признаки события признаваемого страховым случаем

, а также исключение из страховых рисков ущерба от определенных вредоносных воздействий (например, от затопления водой или от удара молнии).

Вместе с тем указание в договоре или в правилах страхования об исключении из числа страховых случаев определенных событий путем указания на их признаки, которые не характеризуют объективную сторону самого события, а свидетельствуют лишь о тех или иных действиях страхователя, создавших условия для причинения вреда, не может само по себе быть основанием для освобождения страховщика от выплаты, без исследования вопроса о том, действительно ли соответствующие действия находятся в причинной связи с ущербом, а также без оценки субъективного отношения потерпевшего к этому, т.е. вины. Это, в частности, относится к условиям договора страхования о том, что страховым случаем не признается хищение автомобиля вместе с ключами или документами на автомобиль.

Не подлежат

Страховой случай. Выплаты по страховым случаям.

Виды страховых случаев

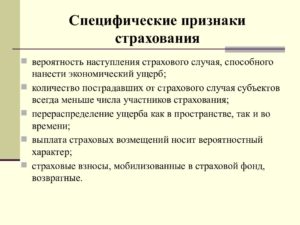

Случайность носит исключительно объективный характер, ввиду отсутствия полной информации касаемо возможности наступления неблагополучного события. Страховой случай – трехмерная конструкция, в связи с чем наступившее событие классифицируется в качестве него исключительно при наличии трех элементов: появления опасности, нанесения вреда, причинной взаимосвязи между ними.

Согласно указанным обязательствам, после наступления определенного страхового случая данный страховщик обязан возместить материальный ущерб, который был причинен страхователю либо страхователям – третьим лица, сопровождающим страхование ответственности. Перечень страховых случаев подробно прописывается в соответствующем договоре.

Признаки страхового случая во всех видах страхования

Обстоятельства наступления случая или ущерба, необходимые для определения суммы возмещения отражаются в документе, составляемом страховщиком, который называется актом.

акт составляется в Страхователь — физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая.

Страховой случай – комплекс юридических факторов, под которыми подразумевается не только страхование от последствий конкретной опасности, но и от их случайного наступления, а также причинения ими вреда застрахованному по соответствующему договору объекту.

Рассматриваемый случай представляет собой так называемое потенциально опасное явление (событие), которое может и не наступить вовсе.

Именно такого рода случайный характер указанного явления и определяет природу страховых отношений. Случайность носит исключительно

Наступление страхового случая: как действовать, причины для отказа в выплате компенсации + несчастные случаи на производстве

Этот документ носит закрытый характер, то есть после момента подписания изменить его или дополнить нельзя. В большей части полисов также оговариваются и не страховые случаи, то есть те, что привели к возникновению ущерба, но в список оплачиваемых не включаются.

Бывают страховые случаи, которые можно назвать нетипичными.

В качестве ущерба они не рассматриваются.

Сюда относятся страховки накопительного типа, когда страховщик осуществляет выплату, если у страхователя юбилей, или он поступил в институт. Ее любой страховой случай обретает тогда, когда факт его наступления полностью доказан.

То есть страховщику вы должны предоставить подтверждение случившегося.

§ 2. Страховой риск и страховой случай

та опасность, от которой проводится страхование (например, пожар, угон автомобиля и т.п.); 5) вероятность наступления страхового случая; 6) вероятность или возможность нанесения страховым случаем ущерба.

Если произошла авария, то нужны фотографии, если испорчено имущество, это тоже нужно подтвердить. Выплат вы не получите, пока страховщик не убедится в том, что происшествие имеет место быть.

Если компания поймет, что вы хотите преувеличить размер нанесенного вреда, в выплате будет отказано.

Здесь по степени вероятности гибели предмета страхования или его повреждения различают более опасные или менее опасные риски; 7) убытки, которые причинены страховым случаем.

Отсюда возникло выражение «застраховать риск», где само слово «риск»

Взаимоотношения сторон при наступлении страхового случая, Понятие страхового случая, Действия сторон при наступлении страхового случая || Признаки страхового случая

2 и 3 указанной статьи.

В частности, в соответствии с п. 2 ст. 963 ГК страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица.

А согласно п.

3 указанной статьи страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет. Данная норма является императивной. Поэтому, если договором личного страхования из страхового покрытия исключен риск смерти застрахованного лица вследствие самоубийства, это не является основанием для отказа в выплате страхового возмещения в силу рассматриваемой нормы.

3. Страховой случай

Другими словами, между ущербом, возникшим вследствие хищения, и предусмотренным договором событием — пожаром отсутствует причинная связь. Является ли заявленное страховое событие (опасность) первопричиной в цепочке страховых событий или непосредственной причиной возникновения убытка, или заявленная причина была сопутствующей, косвенной опасностью, не влекущей убытка.

Если в договоре страхования имущества в качестве страхового события предусмотрен только пожар, то непосредственной причиной возникновения ущерба должен быть только пожар, а не иное косвенное или сопутствующее событие.

Страховой случай — это юридический факт, с наступлением которого у страховщика, в соответствии с условиями договора страхования, возникает обязанность по выплате страхового возмещения управомоченному лицу.