Бухгалтерский учет аренды земли

Учет аренды земли в бухгалтерском учете — Недвижимость, работа, имущество

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Слушателям программы выдаётся удостоверение установленного образца! Земельные участки, за исключением указанных в п.

- Участок 3 взят для социальных нужд — проведения отдыха и организации спортивных занятий на природе сотрудников предприятия и членов их семей.

- Если условиями договора аренды не запрещена передача участка третьим лицам, организация может сдавать весь или часть объекта в субаренду..

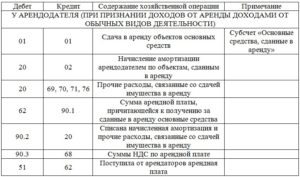

- Расходы на аренду земельных участков, используемых в производственной деятельности, являются расходами по обычным видам деятельности п. Инструкция по применению Плана счетов бухгалтерского учета предлагает для отражения расходов на аренду использовать следующие затратные счета.

- Платежи в бюджеты за право пользования природными ресурсами к которым, как было рассмотрено, относится и плата за аренду муниципального земельного участка не облагаются НДС на основании пп. Но это единственный аргумент в пользу признания права на земельный участок нематериальным активом.

В соответствии с п. Формами платы за использование земли являются земельный налог до введения в действие налога на недвижимость и арендная плата.

Аренда земли на какой счет относить бух учет 2018

За земли, переданные в аренду, взимается арендная плата.

Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в собственности РФ, субъектов РФ или муниципальной собственности, устанавливаются, соответственно, Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Размер арендной платы является существенным условием договора аренды земельного участка п.

Бухгалтерские проводки: аренда земли у администрации муниципалитета

При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

В то же время необходимо учитывать, что на основании пп. При этом земля признается природным ресурсом п. Таким образом, арендные платежи за право пользования земельным участком освобождаются от обложения НДС.

- Учет основных средств Учет нематериальных активов Учет вложений во внеоборотные активы Учет материально-производственных запасов Учет собственного капитала Учетная политика организации Учет расчетов Бухгалтерская отчетность Документы;

- Амортизация объектов основных средств, построенных на арендуемом земельном участке, осуществляется в порядке, предусмотренном статьей 259 НК;

- Расходы по арендной плате за земельный участок, осуществляемые во время его застройки, подлежат включению в первоначальную стоимость объекта основных средств.

Аналогичный вывод представлен в письмах Минфина России от 21. Однако следует иметь в виду, что п. Согласно Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом Минфина России от 15.

Гражданско-правовые отношения

Однако, учитывая, что арендная плата за право пользования земельным участком в соответствии с пп. Так, операции, перечисленные в пп.

Несмотря на то, что арендная плата за пользование земельными участками, находящимися в государственной или муниципальной собственности, НДС не облагается, арендатор при уплате арендной платы за земли, находящиеся в государственной или муниципальной собственности, выписывает счет-фактуру с пометкой «без НДС» с соответствующей регистрацией в книге покупок и книге продаж смотрите, например, письма Госналогслужбы России от 20.

В бухгалтерском учете затраты на аренду земельного участка, используемого в производственной деятельности организации, являются расходами по обычным видам деятельности и проводки при аренде земли у города ежемесячно п. По общему правилу арендная плата за земельный участок, используемый в производственной деятельности, учитывается на счетах учета затрат 20 «Основное производство», 23 «Вспомогательные производства» и.

Если участок в производственной деятельности не используется, арендная плата отражается на счете 91 «Прочие доходы и расходы».

Налог на добавленную стоимость (НДС)

В течение срока действия договора аренды списание сумм арендной платы на счета учета затрат производится ежемесячно, в последний день месяца: Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Программа повышения квалификации «О корпоративном заказе» 223-ФЗ от 18.

Полезный материал по теме: Аренда земли в Пскове под ИЖС

Повышение квалификации «Реформа ГК по вопросам обязательственного и вещного права». Новости и аналитика Правовые консультации Малый бизнес Организация заключила договор аренды земли, находящейся в государственной собственности, на срок 49 лет.

В дополнительном соглашении к договору аренды земли установлена сумма годовой арендной платы.

- Тогда 91 непринимаемый в НУ;

- Для корректного отображения сайта установите новую версию браузера Обновить браузер;

- Кроме того, нематериальный актив используется на предприятии более одного года, а право на аренду существует очень короткий промежуток времени и исчезает в момент заключения договора на аренду.

Периодичность внесения этой платы договором не установлена. Организация арендатор применяет УСН с объектом «доходы», бухгалтерский учет ведется в полном объеме. Как отразить в бухгалтерском и налоговом учете аренду данного земельного участка, если имеется только договор аренды с органом местного самоуправления?

Организация заключила договор аренды земли, находящейся в государственной собственности, на срок 49 лет.

ВИДЕО: Как получить земельный участок в 2018 году

Рекомендуем другие статьи по теме

— Статьи

Оформление документов по договорам аренды

Для бухгалтера очевидно, что все операции следует отражать в учете на основе первичных документов, например актов выполненных работ. Однако в отношении документального оформления арендных платежей имеются свои особенности.

Справочник Бухгалтера

Согласно законодательству России, земельные участки включаются в категорию объектов ОС. Но для того, чтобы отразить в учете недвижимое имущество в виде земельного участка в составе основных средств, необходимо действовать в соответствии с требованиями положения по бухучету 6/01.

В нем говорится о том, что активы учитываются в бухучете как ОС в соответствии с несколькими правилами:

- Земля приобретается для того, чтобы его использовали в производственных нуждах, для исполнения работ, предоставления услуг, для управленческих потребностей компании;

- Срок эксплуатации участка не менее 12 месяцев или на период стандартного операционного цикла;

- Предприятие не планирует заниматься дальнейшей перепродажей актива;

- Участок может организовать доход компании в будущее время.

Исходя из этих правил, вытекает особенность учета земельного участка, когда предприниматель планирует перепродать его до истечения срока в 12 месяцев.

Приобретение земельного участка на условиях 100%-ной предоплаты

В данной ситуации, даже если до реализации актив использовался для проведения хозяйственных операций и приносил организации прибыль, или же был во временном пользовании за определенную плату у другой стороны, то к основным средствам его относить всё же не рекомендуется. Самым оптимальным вариантом в бухучете будет отразить его в составе товаров.

Расходы на приобретение земельного участка

Затраты, понесенные на покупку земельного участка, который был учтен как основные средства, регулируется пунктом 8 положения по бухучету 6/01. Изначальной ценой объекта, купленной за плату, будет признана цена фактических затрат предприятия на покупку или на строительство и изготовление. Исключением является налог на добавочную стоимость.

К фактическим расходам на покупку, строительство и изготовления основных средств относятся:

- Средства, выплачиваемые согласно договорным отношениям с продавцом, в дополнение к этому сюда включена сумма, выплаченная за приведение земельного участка в состояние, когда его можно использовать;

- Денежные средства, поступающие предприятиям за строительные работы согласно договору подряда или другим контрактам;

- Деньги, выплаченные иным компаниям, за обеспечение необходимой информацией и проведение консультаций, которая относится к покупке основных средств;

- Сборы и пошлины на таможне, налоговые выплаты в бюджет государства, которые так же касаются покупки основных средств;

- Вознаграждения и иные выплаты сторонним компаниям или предпринимателям, выступающим в качестве посредников в каких-либо операциях, относящиеся к основным средствам;

- Другие убытки, которые отражаются в бухгалтерском учете в связи с покупкой, строительством объектов недвижимого имущества на земельном участке организации.

Бухгалтерский учет аренды земли

118. Сельскохозяйственные организации, кроме использования своих земель для сельскохозяйственных целей, арендуют земельные угодья у других землепользователей. Учет арендованных земельных угодий ведут на забалансовом счете учета арендованных основных средств, как правило, по нормативной цене земли.

119.

При аренде земельных угодий между сельскохозяйственной организацией, являющейся арендодателем, и арендатором составляется договор аренды земли, в котором указывают площадь земельного участка, качественное состояние земли, срок, порядок, условия и сроки уплаты арендной платы, распределение обязанностей сторон по поддержанию соответствующего плодородия земель и другие необходимые показатели.

120.

Бухгалтерский учет арендных платежей

Согласно письма от собственника, наша организация возмещала арендную плату за зем. участок, на котором находился наш объект недвижимости. В данный момент земельный участок переоформлен на нашу фирму. Вопрос: что делать с суммами, перечисленными в качестве возмещения арендных платежей прежнему собственнику зем. участка? Как правильно отразить в бух. учете (в проводках)?

использование земли является платным.

Подскажите, как отразить в бухгалтерском и налоговом учете покупку права аренды земли (стоимость с НДС) до гос.регистрации и после гос.регистрации. Когда НДС можно принять к вычету? ( Передается право аренды замли от одного арендатора — другому — за деньги). И надо ли платить налог на землю после регистрации, если документа на собственность нет?

Согласно п. 2 ст. 615 Гражданского кодекса РФ арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу (перенаем).В результате перенайма происходит замена арендатора в обязательстве, возникшем из договора аренды, поэтому перенаем должен осуществляться с соблюдением норм гражданского законодательства об уступке права требования и переводе долга.

Бухгалтерский учет и аудит: Курсовая работа: Автоматизация учета аренды земли

Ø Земля это важнейшая часть окружающей природной среды, характеризующаяся пространством, рельефом, климатом, почвенным покровом, растительностью, недрами, водами, являющаяся главным средством производства в сельском и лесном хозяйстве, а также пространственным базисом для размещения предприятий и организаций всех отраслей народного хозяйства. (ГОСТ 26640–85 «Земли. Термины и определения», п.

Бухгалтерское обслуживание организаций и предпринимателей

Аренда – это отличный выход для получения в пользование какого-либо здания или его части, а также различного оборудования и земельных участков.

Стоимость недвижимости оценивается довольно приличными суммами, и чтобы ее купить, необходимы значительные суммы.

Если денежных средств не хватает, а может покупка и не нужна, так как помещение необходимо для фирмы на короткое время, то единственный выход – аренда.

После того, как имущество передается в пользовании съемщику, права на него все равно остаются у арендодателя и оно так же продолжает числиться на его балансе.

Налогообложение и бухгалтерский учет расходов при приобретении земельных участков

Анализ сущности и основных положений налогового учета. Порядок отнесения расходов организации к расходам текущего периода. Взаимосвязь бухгалтерского и налогового учета. Учет расходов на оплату труда, Учет представительских расходов, расходов на рекламу.

Нормативно-правовое регулирование бухгалтерского учета и анализа расходов бюджетного учреждения. Обеспечение строгого соответствия расходов денежных средств утвержденной распорядителем смете расходов.

Организация на ОСНО планирует взять в аренду на 49 лет земельный участок промышленного назначения и построить собственными силами на нем ж

Расходы на аренду земельных участков под строительство учитываются при налогообложении в следующем порядке.

Расходы, осуществленные до начала строительства и непосредственно в период строительства, включаются в первоначальную стоимость строящегося объекта.

По окончании строительства объекта расходы в виде арендных платежей списываются в том же порядке, как и при аренде любого другого имущества.

Передача права аренды земли

Инвестор передал право аренды земельного участка другой организации (второму инвестору) для ведения на нем строительства. Каким будет учет и налогообложение операций, связанных с передачей этого права?

Ситуация следующая. Земельный участок предоставлен компании (инвестору-1) в долгосрочную аренду. Для строительства объекта – жилого комплекса – инвестор- 1 передает права пользования участком инвестору-2.

Согласно договору о передаче прав и обязанностей по договору земли, обязанность по уплате арендных платежей переходит к инвестору-2.

Аренда земли проводки

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Слушателям программы выдаётся удостоверение установленного образца! Земельные участки, за исключением указанных в п.

- Участок 3 взят для социальных нужд — проведения отдыха и организации спортивных занятий на природе сотрудников предприятия и членов их семей.

- Если условиями договора аренды не запрещена передача участка третьим лицам, организация может сдавать весь или часть объекта в субаренду..

- Расходы на аренду земельных участков, используемых в производственной деятельности, являются расходами по обычным видам деятельности п. Инструкция по применению Плана счетов бухгалтерского учета предлагает для отражения расходов на аренду использовать следующие затратные счета.

- Платежи в бюджеты за право пользования природными ресурсами к которым, как было рассмотрено, относится и плата за аренду муниципального земельного участка не облагаются НДС на основании пп. Но это единственный аргумент в пользу признания права на земельный участок нематериальным активом.

В соответствии с п. Формами платы за использование земли являются земельный налог до введения в действие налога на недвижимость и арендная плата.

Земля в аренде как отразить в бухгалтерском учете

Декларирование прав собственности на землю вызывает необходимость системного бухгалтерского учета земельных участков и отражения их в бухгалтерской отчетности организаций.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) предусматривает отражение земельных участков и объектов природопользования, являющихся собственностью организаций, отдельной статьей бухгалтерского баланса.

Бухгалтерские проводки аренда земли

Как вести бухучет земли при продаже и покупке? Ключевые проводки

Земля — один из древнейших объектов учета. Бухучет угодий зависит от того, приобретены они за плату или не имеют денежной оценки. Регистрация земли, передача ее в аренду — важные нюансы при ведении учета.

В статье мы рассмотрим бухгалтерский учет земли сельхозназначений при продаже или покупке, а также разберем какими типовыми проводками отражаются приобретение земли в бюджетном учреждении и строительстве.

Сложность учета земель сельхозназначения обусловлена необходимостью ведения обширного аналитического учета. Они являются средством и предметом труда одновременно. Необходимо определять эффективность их использования.

Первичный учет угодий ведут в карточках, списках, актах на оприходование, инвентаризационных описях и т. д.

Участок включают в основные средства (ОС) при соблюдении ряда требований:

- Объект применяется в производственном процессе, для нужд управления или для сдачи в аренду;

- Земля используется продолжительное время (более 12 месяцев);

- Не подразумевается перепродажа земли;

- Впоследствии объект принесет экономическую пользу.

Номер (Счет, субсчет, аналитика)Наименование Объекты землепользования в собственности

«ОС», «Земельные участки и объекты природопользования» 01-6-1 «ОС», «Земельные участки и объекты природопользования в собственности» 01-6-1-1 «Пашня» 01-6-1-2 «Многолетние насаждения» 01-6-1-3 «Залежи» 01-6-1-4 «Сенокосы и пастбища» 01-6-1-5 «Орошаемые земли» Арендованные объекты (в т. ч. земельные доли сотрудников)

«Арендованные ОС», «Земельные угодья» Земли хозяйства, находящиеся в обороте по прочим основаниям (для сдачи в аренду) 01-6-2 «ОС», «Участки, сданные в аренду» 01-6-2-1 «Пашня» и т. д.

Аналитику ведут в гектарах по видам угодий. Эти показатели отражают в регистре — земельной кадастровой книге предприятия. Для ее заполнения используют правоустанавливающие документы на землю: межевой план, акты перевода участков и т. д.

Стоимость по госкадастру отражает номинальную цену участка. Она зависит от категории земли и ее местонахождения.

Полученные в бессрочное пользование земли учитывают по их кадастровой стоимости. Ее изменение оформляют бухгалтерской справкой (ф. 0504833). Они могут происходить по следующим причинам:

- Проведение госоценки (не чаще 1 раза в 3 года);

- Изменение количества и качества земли в период между прошедшей и последующей оценками по кадастру;

- Успешное опровержение итогов установления кадастровой стоимости в суде или специальной комиссии.

Изменения стоимости по кадастру на ведение бухучета не влияют. Они затрагивают налоговый учет при расчете земельного налога.

При приобретении земли ее первоначальной стоимостью является сумма затрат на покупку. К ним относятся:

- Денежные средства, переданные продавцу по договору;

- Регистрационные сборы и пошлины;

- Оплата компетентным органам за кадастровые документы и межевание;

- Платеж за данные о регистрации;

- Оплата работы посредников (при наличии);

- Иные расходы по покупке и оформлению.

ОперацияКорреспонденция счетовДокумент-основаниеДебетКредит Оплачен участок земли 60 51 Выписка банка Отражены затраты на покупку 08 60, 76 Договор купли-продажи Принятие объекта к учету в качестве ОС 01 08 Акт приема-передачи

После регистрации предприятие обязано уплачивать земельный налог. Затраты на покупку уменьшают облагаемую базу по ЕСХН. Расходы принимаются не сразу, а в течение определенного периода (указывают в учетной политике). Он должен составлять не менее 7 лет.

Для продажи земельных угодий необходим договор и акт формы ОС-4.Стоимость по балансу включают в прочие расходы, а выручку— в доходы.

Дт 62 Кт 91-1 2 150 тыс. р. — продан участок;

Дт 91-2 Кт 01 1 870 тыс. р. — списана стоимость земли по балансу;

Дт 99 Кт 91 280 тыс. р. — отражен финансовый результат сделки.

Продажа земли не облагается НДС (п. 2 ст. 146 НК).

Учреждения осуществляют бухучет земель по Инструкциям № 157н и № 174н. Земли в бессрочном обращении бюджетники отражают на аналитике к сч. 0 103 00 000 «Непроизведенные активы» по правоустанавливающему документу (п. 71 Инструкции № 157н).

До регистрации землю учитывают за балансом на сч. 01 «Имущество в пользовании».

Независимо от источника приобретения, участки следует учесть как расчеты с учредителями: сч. 210.06.

Нюансы сделок с участками в бюджете регламентируются ст. 36, 37, 38 ЗК РФ. Сюда входят:

- Продажа земель, принадлежащих государству или муниципалитету, собственникам возведенных на землях сооружений и зданий производится по ценам, утвержденным соответствующими органами;

- Цена земли не может превышать ее стоимость по кадастру;

- Покупаться и продаваться могут земли, прошедшие учет в кадастровой службе;

- Покупка земель государства или права на аренду производится на торгах (тендерах).

Покупка угодий в бухучете бюджетников отражается по ст. 330 «Увеличение стоимости непроизведенных активов» КОСГУ на сч. 0 106 13 000.

Дт 106 13 333 Кт 302 33 730 2 850 тыс. р. — отражена стоимость участка.

Дт 302 33 830 Кт 201 11 610 — погашена задолженность за землю.

Предлагаем ознакомиться: Составить договор аренды техники

Дт 103 11 330 Кт 106 13 330 — земля принята к учету.

Строительная фирма может купить участок земли или взять его в аренду. Наиболее привлекательным вариантом является оформление права аренды с последующим выкупом. На это есть ряд причин:

- Не нужно проводить торги (ст. 30 ЗК РФ);

- Преимущество при покупке государственных и муниципальных земель;

- Снижение финансовых затрат и экономия времени на продажу земли при отказе в разрешении на стройку.

Дт 91-2 Кт 01 —выбыл участок;

Дт 62 Кт 91-1 — учтена выручка как прочий доход.

Дт 76 субсчет «Расчеты с инвестором» Кт 08 — участок сдан вкладчику по окончании строительных работ.

В некоторых случаях (ст. 49 ЗК РФ), участки могут изыматься у собственника для нужд государства или муниципалитетов. Условия описываются в соглашении. В компенсационную сумму входит рыночная стоимость земли, строений на ней и возмещение убытков от процедуры (упущенная выгода).

С учета земля списывается днем прекращения прав на нее. Стоимость участка по балансу включают в прочие расходы, а компенсацию — в доходы.

Списывая участок до оформления перехода права собственности на него, для фиксации выбытия применяют сч. 45 субсчет «Переданная недвижимости».

Приобретенный участок земли, как и прочие активы, необходимо поставить на учет. Сначала определяют стоимость участка. Эта информация содержится в договоре купли-продажи или иных сопровождающих сделку документах. Если нужных данных нет, проводят экспертную оценку земли. Участок нужно распределить по видам угодий в гектарах.Далее, создается специальная комиссия со специалистами по земельным вопросам в составе. Она составляет акт на оприходование угодий (ф. № 111-АПК). В него заносят все данные об участке: площадь, вид, местонахождение, плодородие почв, стоимость по балансу, основания покупки и т. д.

Дт 01-6 Кт 91 — поставлен на баланс купленный участок земли.

Если организация получила участок от государства не в собственность, а в бессрочное распоряжение, то он учитывается за балансом. Это касается земли и под зданиями, переданными бюджетным организациям в оперативное управление.

К улучшению земель относят мелиоративные работы, выкорчевывание пней, осушение, орошение, расчистку почвы и т. д.

Расходы на улучшение собственного участка предприятия учитывают на счете «Капитальные вложения во внеоборотные активы». Затем их относят на увеличение стоимости земли, на которой проводились работы.

При улучшении земель бухучет можно вести двумя способами. Выбранный вариант закрепляется в учетной политике организации.

Дт 01 Кт 08 — учтены затраты по улучшению земель.

Способ №2. Затраты на коренное улучшение прибавляют к первоначальной цене участка.

Бухучет улучшения земель в бюджете рассмотрим на примере.

Дт 1 106 03 330 Кт 1 302 21 730 380 тыс. р. — учтены расходы на осушение;

Дт 1 103 01 330 Кт 1 106 03 430 2 930 тыс. р. — участок принят к учету.

Капитальные вложения на улучшение земель отражают на счетах учета на основании актов выполненных работ.

операцииКорреспонденция счетовДебетКредит Куплен участок земли в собственность 08 60 Учтена госпошлина за регистрацию и постановку на учет 08 76 Учтены услуги по межеванию, оценке и т. д.

08 76 Участок введен в эксплуатацию 01-6 08 Земля внесена как вклад в уставный капитал 08 75 Арендованные объекты землепользования 001 — Начислена аренда за землю 20, 26 76 Земля получена безвозмездно 08 98 Отражена оплата за приобретение земли 60, 76 51 Начислен земельный налог 20, 25, 26, 44 68 Уплачен налог на землю 68 51

Как правильно отразить в бухгалтерском и налоговом учете покупку права аренды земли

) {amp}lt;*{amp}gt;.

Условия договора аренды земельного участка, находящегося в муниципальной собственности, определяются гражданским законодательством, ЗК РФ и другими федеральными законами и должны учитывать особенности, предусмотренные

(п. 1 ст. 39.8 ЗК РФ).

Размер платы за аренду земельного участка, находящегося в государственной или муниципальной собственности, определяется в порядке, установленном

, в соответствии с основными принципами определения арендной платы, установленными Правительством РФ. Размер арендной платы указывается в договоре аренды (п. 4

). В данном случае арендная плата, в соответствии с договором, уплачивается ежемесячно.

Согласно п. 5 статьи 155 НК при передаче прав, связанных с правом заключения договора, и арендных прав налоговая база определяется в порядке, предусмотренном статьей 154 НК .

Налоговая база при передаче прав определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК , с учетом акцизов (для подакцизных товаров) и без включения в них НДС.Земельные участки являются самостоятельным объектом налогового учета, так как относятся к основным средствам п. К тому же они не подлежат амортизации п. Однако если застройщик решит реализовать землю, то полученные доходы можно уменьшить на расходы на ее приобретение подп. Как отразить в учете выбытие земли, предназначенной под строительство.

Предлагаем ознакомиться: Как направить жалобу на мтс

Проводки по аренде земли у муниципалитета — Бизнес, законы, работа

При получении права на заключение договора аренды все расходы, связанные с получением такого права (первоначальные расходы), учитываются на счете 97 «Расходы будущих периодов».

Затем в течение срока договора аренды учтенные на счете 97 расходы равномерно списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Согласно договору аренды ежемесячная арендная плата составляет 80 000 руб.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

Проводки по аренде земли

Организация может взять или, наоборот, предоставить в аренду земельный участок.

Это значит, что право на использование данного объекта недвижимости временно перейдет к арендатору за оговоренную оплату.

Один из самых распространенных видов аренды, наряду с земли, — аренда недвижимости: офисных, производственных, торговых помещений и т.

п. Для многих фирм сдача помещений в аренду является основным видом деятельности.

Как отражать аренду земли

е.

определения размера земельной доли (пая) в коллективной собственности на землю для каждого члена сельхозпредприятия без выделения земельных участков в натуре (на местности)), получили в собственность земельные доли (паи).

* Делению на части подлежали сельскохозяйственные угодья.

переданные в коллективную собственность коллективным сельскохозяйственным предприятиям, сельскохозяйственным кооперативам, сельскохозяйственным акционерным обществам, в том числе созданным на базе совхозов и других государственных сельскохозяйственных предприятий (п.

В случаях, когда в договоре стоимость предмета аренды не указана, для отражения его на забалансовом счете следует исходить из общих правил оценки основных средств, принимаемых к бухгалтерскому учету, установленных ПБУ 6/01 «Учет основных средств (приказ Минфина РФ от 30.03.2001 № 26н)

Гражданское законодательство также устанавливает, что договор аренды недвижимого имущества подлежит госрегистрации, если иное не установлено законом. А п. 2 ст.

651 ГК РФ дополняет, что договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации.

Представители налоговых органов в своих разъяснениях основываются на том, что на основании п.

Бухгалтерские проводки аренда муниципальной земли

1995 год.

А также органы местного самоуправления 0 руб, вправе устанавливать отдельным категориям налогоплательщиков дополнительные льготы по налогу.

Непредставление организацией в установленный законодательством срок налоговой декларации в налоговую инспекцию по месту бухгалтерские проводки муниципальной земли нахождения земельного участка грозит штрафом.

Новые суммы страховых бухгалтерские проводки аренда муниципальной земли взносов и сроки сдачи отчетности.

Материалы журнала «Консультант Свердловская область»

Федеральные и муниципальные образования являются крупными собственниками государственного и муниципального имущества, и с целью повышения эффективности использования имущества, находящегося на праве оперативного управления учреждений, допускается сдача временно не использованных в их деятельности объектов основных средств в сторонним организациям. Передача в имущества бюджетной собственности производится только с согласия собственника (или уполномоченного им лица)

Компания платит за право аренды муниципальной земли

Наша организация применяет УСН.

Перечисляем в Комитет по управлению муниципальным имуществом арендную плату за право пользования земельным участком. Эта сумма не облагается НДС (подп. 17 п. 2 ст. 149 НК РФ).

Но мы всегда считали, что являемся налоговыми агентами по данному налогу, составляли счета-фактуры без НДС, регистрировали их в журнале учета и книге продаж, а также сдавали в инспекцию декларацию по НДС.

Бух проводки право аренды земли

При определении налоговой базы по налогу на прибыль не учитываются расходы в виде безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

На основании этих законоположений Минфин России пришел к выводу, что соглашение о переуступке прав и обязанностей по договору аренды земельного участка не обязывает организацию, переуступающую право аренды имущества (прежнего арендатора), совершить передачу имущества (имущественного права).

Аренда земли проводки

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Слушателям программы выдаётся удостоверение установленного образца! Земельные участки, за исключением указанных в п.

- Участок 3 взят для социальных нужд — проведения отдыха и организации спортивных занятий на природе сотрудников предприятия и членов их семей.

- Если условиями договора аренды не запрещена передача участка третьим лицам, организация может сдавать весь или часть объекта в субаренду..

- Расходы на аренду земельных участков, используемых в производственной деятельности, являются расходами по обычным видам деятельности п. Инструкция по применению Плана счетов бухгалтерского учета предлагает для отражения расходов на аренду использовать следующие затратные счета.

- Платежи в бюджеты за право пользования природными ресурсами к которым, как было рассмотрено, относится и плата за аренду муниципального земельного участка не облагаются НДС на основании пп. Но это единственный аргумент в пользу признания права на земельный участок нематериальным активом.

В соответствии с п. Формами платы за использование земли являются земельный налог до введения в действие налога на недвижимость и арендная плата.