Чистая прибыль и ebitda разница

Показатель EBITDA. Что это такое и как его считать

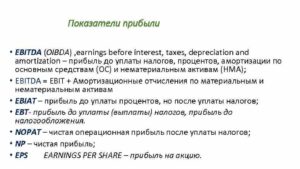

Согласно определению EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов, налога на прибыль и амортизации активов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании рассчитывает EBITDA отдельно и использует его для наглядности финансового положения компании.

Показатель EBITDA начал использоваться в 1980-х годах для анализа способности компании обслуживать долги.

В сочетании с чистой прибылью показатель служил источником информации, например, о том, какую сумму процентных платежей по задолженности может обеспечить компания в ближайшей перспективе.

Данный показатель и сейчас продолжает использоваться для анализа кредитоспособности компаний. Многие кредиторы зашивают в ковенанты нормативы по отношению чистого долга к EBITDA. Принято считать нормой данное отношение на уровне не выше 3х.

Существует два основных метода расчета показателя EBITDA:

1. Более простой, но более надежный метод — «Сверху вниз».

EBITDA = Операционная прибыль + Расходы на амортизацию основных средств + Расходы на амортизацию нематериальных активов

Таким образом, мы принимаем тот факт, что операционная прибыль является основным источником дохода фирмы. Разница EBITDA от операционной прибыли заключается только в начисленной амортизации, которую мы возвращаем. Иначе этот показатель называют OIBDA, но, тем не менее, многие компании именно так производят свои расчеты.

Преимущество данного метода в его простоте: пользователю отчетности при расчете показателя тяжело допустить ошибку, и вместе с этим менеджменту компании крайне трудно ввести в заблуждение акционеров.

2. Более сложный, теоретический метод, который напрямую следует из названия показателя — «Снизу-вверх».

EBITDA = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов

Этот метод означает, что мы начинаем расчет от конечного значения чистой прибыли компании и возвращаем обратно приведенные статьи расходов. Основным недостатком данного метода является то, что любые вторичные или одноразовые статьи отчетности также попадут в конечный результат, что делает анализ показателя в динамике более сложным.

Стоит также отметить, что в данном случае менеджменту легче манипулировать числами, используя различные методы подсчета.Следует понимать, что при расчете показателя EBITDA вторым способом мы захватываем все строки отчетности, которые находятся между операционной и чистой прибылью. Очень часто в учет заходят одноразовые расходы/доходы, понесенные фирмой.

Чтобы сделать показатель EBITDA более пригодным для анализа в динамике, применяются разнообразные корректировки на одноразовые статьи. Например, исключаются списания и переоценка активов, валютные разницы и т.д. Обычно компании приводят пояснение, на какие строки был скорректирован показатель.

Рассмотрим расчет показателя EBITDA, на примере компании Полюс.

Для начала посмотрим отчет о финансовых результатах компании. Сразу можем заметить, что в нем не указана начисленная амортизация. В таких случаях для расчета показателя EBITDA нам также потребуется отчет о движении денежных средств компании.

Теперь у нас есть все необходимые данные, чтобы посчитать EBITDA двумя методами.

1. EBITDA «Сверху вниз» = Операционная прибыль + амортизация = 1455 + 178 = 1633

2. EBITDA «Снизу-вверх» = Чистая прибыль + Процентные расходы + Налоги с прибыли компании + Амортизация основных и нематериальных активов = 1241 + 200 + 290 + 178 = 1909

Как мы видим, значения, посчитанные двумя способами, довольно сильно расходятся. Производя расчет вторым способом, мы захватили много одноразовых статей, не связанных с основной деятельностью компании. Из чего следует, что мы должны скорректировать наш показатель. Для удобства возьмем пример корректировки, которую провела сама компания.

Как мы видим, были удалены доходы, не связанные с основной деятельностью (курсовые разницы, процентные доходы и т.д.) и обратно восстановлены одноразовые расходы (обесценение активов, благотворительные взносы и т.д.).

После корректировки EBITDA, посчитанные первым и вторым способом, почти совпали.

Самый популярный показатель «грязной прибыли» (так иногда называют EBITDA) имеет массу преимуществ и недостатков:

Преимущества:

— Принято считать, что EBITDA довольно точно отображает «денежную прибыль» от основного вида деятельности компании.

— Удобен для использования при сравнении компаний, работающих в одной отрасли. При этом не имеет значения размер инвестиций (основных средств), размер долговой нагрузки, а также режим налогообложения компаний. Другими словами, при сравнении компаний не учитывается налоговая ставка страны, в которой располагается компания, структура капитала и учетная политика.

— EBITDA используется не только в оценке компаний, но и в кредитном и финансовом анализе.

— Позволяет приблизительно оценить объем долга, который потенциально сможет осилить компания. Также оценить возможности для инвестиций.

— При «добросовестном» подсчете показатель является надежным, т.к. он не допускает манипуляций во внутренних статьях отчетности. Например, если компания решила завысить амортизацию, на одну и ту же величину уменьшится чистая прибыль и увеличится амортизация. Таким образом, поменяется лишь структура показателя, но не конечный результат.

Недостатки:

— Компании могут менять базу для измерения показателя EBITDA, использовать разные методы расчёта либо корректировки. Тем самым менеджмент может манипулировать финансовыми результатами фирмы. Следовательно, надо более тщательно разбираться, как был собран показатель за весь рассматриваемый период времени.

— Компании с высокой долговой нагрузкой оказываются в более выгодном положение. Если фирма имеет большой долг и платит по нему высокие проценты, показатель EBITDA не отражает этот вклад. Тем не менее, прибыль такой компании будет уступать компании с низким долгом при прочих равных условиях.

— Такая же картина складывается и в случае с амортизацией. EBITDA не отражает потребности в будущих инвестициях компании. Это говорит о том, что при сравнении компаний из разных сфер, например, производства и сферы услуг, в выигрыше будут компании с большей долей основных средств.

Здесь нужно сделать акцент на то, что показатель EBITDA является первичным индикатором для скрининга компаний. После первичного осмотра фирма требует более детального изучения.

Показатель EBITDA для отдельных отраслей

При сравнении компаний из одной отрасли аналитики часто используют модернизированные показатели EBITDA. Например, для добывающей отрасли используется следующий показатель:

EBITDAX = EBITDA + затраты на разведку

Многие добывающие компании используют разную учетную политику для признания затрат на разведку. Прибавление геологоразведочных и поисковых работ позволяет игнорировать разницу в учетной политике в различных компаниях.

Для ритейла, где сконцентрированы большие арендные площади, принято использовать показатель EBITDAR, скорректированный на величину аренды. Также он используется в авиационной отрасли, т.к. большинство самолетов покупаются в лизинг:

EBITDAR = EBITDA + затраты на аренду и операционный лизинг

Тем самым данный способ позволяет игнорировать разницу в стоимости аренды и обслуживание лизинга для компании. В конечном счете для компаний разного размера и формата он позволяет сравнить исключительно коммерческий успех компании.Открыть счет

БКС Брокер

EBITDA (ЕБИТДА): что это такое простыми словами, формула расчета по форме 2 (пример)

Экономическая наука полна непонятных терминов на английском языке. Один из них – EBITDA (в русской транскрипции ЕБИТДА). В статье рассмотрим, что он собой представляет, как рассчитывается и для чего нужен.

Для того, чтобы оценить финансовую деятельность предприятия существует множество показателей. Один из них – EBITDA. Поскольку он является международным, то особенно важно его использовать тем компаниям, которые уже вышли или только собираются выйти на мировой рынок.

Что такое ЕБИТДА

Лучше разобраться с этим понятием поможет расшифровка этого термина. EBITDA образуется от начальных букв английского финансового термина Earnings before Interest, Taxes, Depreciation and Amortization.

Дословно его можно перевести как «прибыль до уплаты процентов по кредитам, налоговых и амортизационных отчислений». С помощью этого термина можно оценить, насколько предприятие в состоянии приносить прибыль без учета влияния кредитов, налогов и амортизации.

Таким образом, инвесторы могут непредвзято оценить прибыльность основной деятельности.

Особенно популярен данный показатель среди крупных компаний. С помощью него международные конгломераты, у которых традиционно большой размер капитальных затрат, могут представлять свою отчетность в более выгодном свете по сравнению со стандартной отчетностью.

— что такое EBITDA простым языком:

Инвесторы обращают на величину EBITDA особое внимание. Величина реальной прибыли, рассчитанная по этому показателю, может значительно превосходить аналогичный показатель, вычисленный с использованием авансовых затрат.

Это очень важно особенно для тех предприятий, на которых высок удельный вес амортизации. В некоторых случаях он достигает до 30% себестоимости продукции. Это касается, в первую очередь, сталелитейного производства.

Несмотря на то, что этот показатель может исказить реальное положение дел, инвесторы по-прежнему широко его используют. Это объясняется тем, что он помогает оценить, насколько предприятие в состоянии обслуживать свои долги и реинвестировать средства на дальнейшее развитие дела.

История показателя в экономической науке

Первоначально EBITDA использовался для оценки способности компании обслуживать свои обязательства. Для этого сравнивались значения этого показателя по отдельным компаниям из той же отрасли, на основе чего вычислялась величина процентных платежей, которые пойдут на уплату долга. С этой точки зрения, компанию рассматривали как актив, который можно распродать по привлекательной стоимости.

При этом можно отметить некоторые нюансы расчета этого показателя по такой методике. Следовало суммировать статьи, которые можно было направить на погашение задолженности.

При этом расходы на уплату налогов можно было принять за дополнительную базу для расчета по долгам, при условии, что на эту же цель направлялась вся чистая прибыль компании, а бизнес превращался в убыточный. Как результат, компания прекращала свое функционирование.Зато выгоду имели кредиторы. Этот показатель охотно использовался в 80-е годы прошлого века.

Что показывает коэффициент EV/EBITDA

Далее целесообразно ввести понятие EV и коэффициент EV/EBITDA.

EV расшифровывается как Enterprise value, или стоимость компании. Ее можно определить как сумму капитализации предприятия и ее долгов. Этот оценочный показатель нужен инвесторам для сравнения различных компаний.

Коэффициент EV/EBITDA показывает стоимость компании по EBITDA. Для его расчета используется следующая формула:

EV/EBITDA = (Капитализация + Долгосрочные обязательства + Краткосрочные обязательства) / Прибыль без учета налогов, процентов и амортизации.

Расчетный период составляет один год.

Этот показатель используют для сравнения компаний между собой. С его помощью инвесторы могут понять, насколько предприятие недооценено или переоценено рынком.

Однако здесь важно учитывать отрасль, в которой функционирует оцениваемое предприятие. Для развивающихся отраслей характерен более высокий показатель. EV / EBITDA для отраслей более традиционных будет иметь более низкое значение.

Влияние на величину показателя оказывает и фактор страновой принадлежности фирмы.

Так, для развивающихся экономик характерна обратная ситуация, поскольку традиционные отрасли могут развиваться более быстрыми темпами, чем высокотехнологичные.

Эти факторы следует учитывать при расчёте показателя.

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

- простота расчета показателя и доступность данных;

- возможность показать бизнес компании в более выгодном свете.

Однако можно выделить и следующие недостатки использования EBITDA:

- относительная незаконность данного понятия. Так, никакие бухгалтерские документы не обосновывают его существование, а формулы расчета не имеют официального документирования. Это дает компаниям возможность искажать данные;

- формула расчета не учитывает множество второстепенных факторов и обстоятельств, которые, тем не менее, могут оказать существенное значение на итоговый результат. Поэтому показатель нецелесообразно использовать для определения потока денежных средств. К примеру, формула не учитывает оборотный капитал, капитальные расходы, расходы на амортизацию.

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Смотрите как подшивать документы нитками и применяйте эти знания на практике.

Читайте статью про двойную запись как основу в бухгалтерском учете.

Кто получил возможность отсрочки в применении онлайн-касс до 1 июля 2019 года — https://delat-delo.ru/organizatsiya-biznesa/zakon-i-pravo/kkt/kto-poluchil-otsrochku-do-1-iyulya-2019.html, какие условия при этом должны соблюдаться.

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности

Исторически расчет EBIT и EBITDA основан на данных отчетности US GAAP, однако показатели EBIT и EBITDA также используются для анализа финансового положения и оценки стоимости компаний, которые в том числе формируют отчетность по международным стандартам.

Расчет данных показателей на основе МСФО-отчетности имеет свои особенности. Кроме того, компании применяют разную методологию расчета данных показателей.

EBIT и EBITDA: расчет и смысл показателей

Показатели EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей. Эти и некоторые другие показатели называются non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»). Тем не менее, и EBIT, и EBITDA очень широко используются аналитиками, инвесторами и другими заинтересованными лицами для оценки финансового положения и стоимости компаний.

История возникновения EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе.

В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.

Такая схема (leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств) была широко распространена в 80-х годах. Затем показатель EBITDA стал использоваться большинством компаний и на сегодняшний день стал одним из самых популярных показателей.

Он показывает доход, который принес бизнес в текущем периоде, и, следовательно, может использоваться для оценки рентабельности инвестиций и возможностей самофинансирования.Расчет показателей EBIT и EBITDAКлассический расчет данных показателей достаточно прост: чтобы их рассчитать, необходимо начать с показателя чистой прибыли за период: EBIT = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль). Из показателя чистой прибыли необходимо исключить показатели финансовых (процентных) расходов или доходов, налог на прибыль:

EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Пример 1

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Как видно из примера, у трех компаний, чистая прибыль которых значительно отличается, показатель EBITDA одинаков. Показатель EBIT одинаков у компаний с одинаковой амортизационной нагрузкой, хотя компания 1 по итогам года получила прибыль, а компания 2 — убыток (в том числе вследствие различной налоговой и долговой нагрузки).

Смысл показателей EBIT и EBITDAПоказатель EBIT является промежуточным показателем прибыли до уплаты процентов и налогов.

Показатель EBITDA — это «очищенный» показатель чистой прибыли от амортизации, процентов и налога на прибыль, позволяющий оценить прибыль компании вне зависимости от влияния:

- размера инвестиций (поправка на сумму начисленной амортизации);

- долговой нагрузки (поправка на проценты);

- режима налогообложения (поправка на налог на прибыль).

Основное назначение EBITDA в том, чтобы с помощью данного показателя можно было сравнивать различные предприятия, работающие в одной отрасли, в том числе для целей бенчмаркинга.

При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты.

Таким образом, EBITDA позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов), различными условиями налогообложения или уровнем долговой нагрузки.

Критика

Основная критика EBITDA состоит в следующем: очищая показатель от амортизации, мы лишаем пользователя информации о потребности компании в инвестициях.

При этом компании с высокой амортизационной нагрузкой и с высокой потребностью реинвестирования (добывающие отрасли, производство и другие) заинтересованы активно использовать данный показатель и завышать свои результаты, так как корректировка на амортизацию существенно улучшает показатель прибыли.

Данная критика обоснованна, однако в любом случае показатель EBITDA следует рассматривать в комплексе с другими показателями, в том числе с EBIT, который, обладая преимуществами «очистки» от налогов и процентов, содержит амортизацию. Также необходимо анализировать другие показатели, такие как валовая маржа, операционная и чистая прибыль.

Дополнительно показатели EBIT и EBITDA критикуются за то, что в классическом варианте они содержат все доходы — как от регулярной деятельности (операционные), так и от разовых операций (внереализационные).

Большинство компаний рассчитывает EBIT и EBITDA, вычитая внереализационные доходы и расходы, очищая показатель от результатов, не относящихся к операционной деятельности.Кроме того, как альтернативный вариант многие аналитики, инвесторы и финансовые директора компаний используют показатель операционной прибыли для оценки регулярной деятельности компании и способности прогнозировать генерацию операционных денежных потоков. Однако дополнительное очищение показателей может быть опасно тем, что сумма внереализационных доходов и расходов, а также показатель операционной прибыли станут предметом манипуляции, когда внереализационные расходы и операционная прибыль окажутся существенно завышенными, что также следует учитывать при анализе компании.

Анализ с применением EBIT и EBITDA

В настоящее время EBIT и EBITDA широко используются при анализе компаний. В том числе применяются следующие производные показатели:

- EBITDA margin % (рентабельность EBITDA);

- Debt/EBITDA (обязательства/EBITDA);

- Net Debt / EBITDA (чистый долг / EBITDA);

- EBITDA / Interest expense (EBITDA / процентный расход).

Кредитные организации могут устанавливать свои целевые значения показателей, по которым они отслеживают финансовое положение компаний-заемщиков.Собственники компаний также могут устанавливать целевые значения, с помощью которых они анализируют финансовое положение и развитие компаний, а также оценивают результаты работы менеджмента

компании.

Отличия EBIT и EBITDA от операционной прибыли

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании.

Например, чаще всего это доходы от инвестиционной деятельности (если такая деятельность не является регулярной для компании), выручка от разовой операции нерегулярной деятельности, расходы, не связанные с деятельностью компании, курсовые разницы, прекращенная деятельность и другие.

В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

Операционная прибыль включается в расчет другого non-GAAP-показателя — OIBDA (operating income before depreciation and amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Как видно из названия показателя, отличия OIBDA от EBITDA — это состав прибыли: OIBDA содержит только операционную прибыль, неоперационные доходы и расходы исключены.

Пример 2

Используя данные примера 1, рассчитаем OIBDA для трех компаний.

Рентабельность OIBDA в данном случае выше рентабельности EBITDA, так как не содержит сумму по статье «Прочие расходы».

При этом, несмотря на различные показатели операционной прибыли, OIBDA одинакова у всех трех рассматриваемых компаний.

Особенности требований МСФО к операционным результатамОтражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей. С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период.

В целом понятия «операционный» или «неоперационный» международными стандартами не определяются. С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия.

Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности.

Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам. Однако методология расчета данных показателей в разных компаниях может отличаться.

Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор.

Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США).

Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации.

Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

- чрезвычайных (внереализационных) доходов и расходов (если стандарты отчетности допускают наличие таких статей или если они могут быть идентифицированы из дополнительных раскрытий);

- курсовых разниц;

- убытка от реализации (выбытия) активов;

- убытков от обесценения различных групп активов, в том числе гудвилла;

- вознаграждений, основанных на акциях (stock-based compensation);

- доли результата в ассоциированных и совместных предприятиях и операциях;

- начисления резервов под различные нужды.

Пример 3

Расчет EBITDA

Для оценки эффективности работы компании применяется довольно много различных показателей. Одним из ключевых показателей, конечно же, является прибыль.

Но показатель прибыли имеет свои недостатки, обусловленные особенностями учетной политики предприятия, принятыми формами отчетности и выбранной системой налогообложения.

Для того чтобы обойти эти ограничения, аналитики и инвесторы в последнее время используют ряд производных показателей, которые рассчитываются также на основе отчетности предприятий, но напрямую в этой отчетности не фигурируют.

К таким производным показателям и относится EBITDA. Начнем с расшифровки этого странного термина, а затем разберемся как считается EBITDA и чем этот показатель может быть полезен аналитику и инвестору.

Что такое EBITDA

В переводе с английского языка сокращение EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) означает прибыль до выплаты процентов по кредитам, налогов и без учета амортизационных отчислений.

Показатель EBITDA отражает финансовый результат именно основной операционной деятельности компании, то есть отражает способность основного профильного вида деятельности предприятия (бизнеса) генерировать прибыль и денежный поток.

Исходя из расшифровки данного термина, мы видим, что это по сути EBITDA это модифицированный показатель прибыли компании, но очищенный от влияния таких факторов как уровень долга, используемая система налогообложения, а также способ начисления амортизации. Давайте разберемся зачем же нужен еще один показатель прибыли? В чем его преимущества?

Основные плюсы и преимущества EBITDA:

-

За счет того, что Ebitda не учитывает налоговые расходы, по этому показателю можно сравнивать предприятия, находящиеся на разных системах налогообложения;

-

За счет того, что Ebitda не учитывает амортизационные расходы, можно корректно сравнивать предприятия, находящиеся на разной стадии инвестиционного цикла, то есть имеющие существенные отличия в объеме капиталовложений и в амортизационной политике;

-

За счет того, что Ebitda не учитывает проценты по кредитам, можно сопоставлять между собой предприятия, использующие разные условия кредитования своей деятельности, имеющие разную структуру капитала и использующие различные финансовые рычаги;

-

За счет того, что Ebitdaсущественно выше прибыли и не учитывает часть расходов, то с помощью этого показателя можно сравнивать между собой убыточные предприятия по показателю Прибыль. Если же у предприятия даже Ebitdaотрицательная – это означает, что у компании даже ее операционная деятельность не окупается и говорит о том, что такой бизнес находится на грани краха.

Формула расчета EBITDA

Расчет показателя EBITDA всегда основывается на данных финансовой отчетности компании. В принципе достаточно использовать данные отчета о финансовых результатах (форма №2 по РСБУ) и данные бухгалтерского баланса (форма №1 по РСБУ).

Бухгалтерский баланс необходим для определения амортизационных отчислений по основным средствам и нематериальным активам, остальные же параметры принимаются по отчету о финансовых результатах.

Для упрощения расчета амортизации можно использовать данные приложения к бухгалтерскому балансу (форма №5 по РСБУ).В настоящее время существует несколько способов расчета EBITDA, которые можно объединить в два подхода:

Расчет EBITDA по МСФО

Первый подход основан на отчетности, составленной по международным стандартам МСФО или GAAP. Изначально формула для расчета EBITDA представляет собой следующее:

EBITDA =

Чистая прибыль

+ Расходы по налогу на прибыль – Возмещенный налог на прибыль

+ Чрезвычайные расходы – Чрезвычайные доходы

+ Уплаченные проценты – Полученные проценты

+ Амортизационные отчисления по материальным и нематериальным активам

– Переоценка активов

Расчет EBTIDA в рамках этого подхода, то есть согласно МСФО, является трудоемким, однако дает более точные результаты. Недостаток же этого подхода в несоответствие показателей российским стандартам, часть из этих показателей либо вообще не включены в отчетность, либо рассчитываются иначе и требуют отдельных корректировок.

Расчет EBITDA по РСБУ

Соответственно в России используется второй подход, адаптированный к показателям, публикуемым по стандартам РСБУ.

EBITDA = Прибыль (убыток) от продаж + Амортизационные отчисления

или в расширенном варианте

EBITDA =

Чистая прибыль

+ Налоговые отчисления

+ Проценты по кредитам и займам к уплате

+ Амортизационные отчисления

Прибыль от продаж это строка №2200, чистая прибыль – строка №2400, проценты к уплате – строка №2330, налоговые отчисления – строки №2410, 2421 и 2450 отчета о финансовых результатах (форма №2), а амортизационные отчисления это таблица 3 приложения к балансу (форма №5).

Расчет по второму подходу не такой трудоемкий и сложный, однако, и не дает таких точных результатов.

Отрицательное значение EBITDAсвидетельствует об убыточности компании на операционном уровне, то есть до оплаты процентов по займам, до выплаты налогов и до начисления амортизации.

Пример расчета EBITDA

В качестве примера рассчитаем показатель EBITDA для компании ОАО «НК «Роснефть» на основе опубликованной ею консолидированной финансовой отчетности по стандарту МСФО за 2015 год.

Расчет представим в таблице:

В опубликованном на сайте ОАО «НК «Роснефть» анализе руководством финансового состояния и результатов деятельности компании за 2015 год величина EBITDA определена на уровне 1245 млрд. руб. Разница EBITDA в нашем расчёте составила менее 10% от данных самой компании, что укладывается в статистическую погрешность и объясняется ограниченным объемом информации.

На практике в случае, если предприятие публикует данные о Ebitda лучше пользоваться их цифрами, если же предприятие не публикует — в этом случае считать самостоятельно результат будет с погрешностью не более 10%.

Инвестиционные показатели на основе EBITDA

На основе величины EBITDA рассчитываются и активно используются следующие производные показатели:

— EBITDA margin (рентабельность по EBITDA) = EBITDA / Выручка от продаж;

Относительный показатель (выражен в процентах), который отражает прибыльность компании до уплаты процентов, налогов и амортизации.

Обычно по этому показателю компанию сравнивают с конкурентами и показатель, говорит об эффективности основного бизнеса компании.

Также аналитики смотрят на динамику данного показателя – рост данной рентабельности свидетельствует о повышении эффективности ключевого бизнеса компании и усилении конкурентных преимуществ предприятия относительно конкурентов.

— EV / EBITDA (мультипликатор Стоимость компании к EBITDA);

Данный коэффициент по аналогии с мультипликатором P/E (стоимость компании к чистой прибыли, подробнее о P/Eможно посмотреть в нашей статьей «фундаментальный анализ акций») позволяет инвестору приблизительно оценить срок окупаемости его инвестиций в компанию.

В отличие от мультипликатора P/E данный коэффициент не подвержен влиянию структуры капитала компании, величины процентных выплат, налоговой нагрузки на бизнес и степени его капиталоемкости. Коэффициент EV/EBITDA позволяет сравнивать между собой компании с большими различиями в долговой политике и политике амортизационных отчислений.

Следовательно, с помощью этого коэффициента можно сопоставить даже компании, осуществляющие бухгалтерский учет по разным стандартам.

Также с помощью мультипликатора EV/EBITDA можно судить о недооцененности акций компании на рынке (если данный коэффициент у компании ниже среднеотраслевого), и переоцененности в обратном случае.Под стоимостью предприятия (EV, EnterpriseValue) в данном случае понимают стоимость компании с учетом всех источников финансирования ее деятельности: собственного капитала (стоимость обыкновенных и привилегированных акций), краткосрочных и долгосрочных займов. В общем виде стоимость предприятия рассчитывают так: Стоимость компании (EV) = Рыночная капитализация + Чистый долг.

— Debt / EBITDA (соотношение обязательств и EBITDA);

Отражает способность предприятия исполнять свои финансовые обязательства, по сути, учитывает всю долговую нагрузку предприятия в соотнесении с его финансовыми ресурсами. Debt — сумма долгосрочных и краткосрочных обязательств компании. Приемлемым считается уровень данного коэффициента ниже 3.

Выводы:

EBITDA намного объективнее прибыли. По нему можно сравнить предприятия разных отраслей, из разных стран, с разной структурой производства и т.д. Но за эту объективность придется заплатить более трудоемкими расчетами по каждой компании.

Поэтому в инвестиционных целях для первичной фильтрации компаний мы гораздо чаще используем простой показатель прибыли. А к показателю Ebitda прибегаем позже, когда следим за избранными компаниями на протяжении длительного периода.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльный Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачать

Что такое EBITDA — суть простым языком на морковках

Рад видеть гостей на нашей странице!

Если вы зашли сюда, наверняка вам интересно разобраться в вопросе, что такое EBITDA простым языком. Дочитав статью до конца, читатель получит ответ на вопрос, обозначенный в заголовке.

Что такое и зачем он нужен

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Для преодоления тех или иных минусов показателя при его расчете игнорируют одни виды доходов/расходов и учитывают другие, ранее не применяемые при расчетах, также пытаются учесть изменение стоимости активов. Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.

Виды

Различают три разновидности коэффициента EBITDA:

- EBITDA margin характеризует рентабельность работы компании, не учитывая отчисления на налоги, амортизацию и выплаты по процентам за кредиты. Считается путем деления цифры EBITDA на величину выручки от продаж.

- Коэффициент отношения долга к EBITDA применяется для оценки способности предприятия осуществлять выплаты по долгам. Здесь отражается объем финансов компании, которые могут быть направлены на погашение задолженности. Параметр нашел применение как со стороны потенциальных инвесторов для оценки финансовой надежности компании для вложений, так и менеджмента предприятий для принятия управленческих решений. Эксперты считают этот вид показателя наиболее информативным при характеристике состояния финансов фирмы. Вычислить его можно, разделив сумму совокупных долговых обязательств предприятия на величину Ебитда.

- Операционная прибыль OIBDA – прибыль фирмы без учета расходов на амортизацию. Исключает влияние на цифру, характеризующую финансовый результат, суммы неоперационных доходов и расходов. Рассчитывается путем суммирования величин операционной прибыли, износа основных фондов и амортизации нематериальных активов.

Как рассчитать EBITDA

Существует несколько способов расчета показателя Ебитда.

Формула для расчета

Наиболее универсально формула для расчета коэффициента выглядит так:

EBITDA = налог на прибыль (с учетом величины возвращенного налога) + чрезвычайные расходы – чрезвычайные доходы + проценты к уплате – проценты к получению + амортизация – переоценка основных средств.

Отрицательное значение показателя говорит об убыточности деятельности компании уже на операционной стадии, еще до выплаты процентов по кредитам, уплаты налогов, вычетов на амортизацию. Обратное, однако, не свидетельствует о прибыльности предприятия.

Особенности расчета по данным МСФО отчетности

Существует мнение, что EBITDA не следует считать по балансу: предпочтительнее определять величину показателя на основе данных отчетности МСФО. В этом случае формула выглядит так:

EBITDA = доходы – расходы + налоговые выплаты + оплата процентов по кредитам + амортизация.

Рентабельность по EBITDA

Показатель EBITDA margin, рассмотренный выше, называют иначе рентабельностью по EBITDA. Различие между ними состоит в том, что второй абсолютный, в то время как первый – относительный.

Расчет по РСБУ

Вопреки изложенной выше точке зрения, существует метод расчета EBITDA по балансу. В более простом виде она выглядит так:

EBITDA = прибыль от реализации + амортизация.

В формуле, однако, не учитываются прочие доходы и расходы, между тем как их сумма может быть немалой. Поэтому более полно расчет по РСБУ выглядит так:

EBITDA = прибыль до уплаты налогов + проценты по кредитам – полученные проценты + отчисления на амортизацию.

Пример расчета

Я приведу два реальных примера расчета EBITDA.

Первый – отчет российской компании «Газпромнефть» за 2014 г. на основании данных МСФО.

Второй – отчет компании «X5 Retail Group» за тот же период на основании международных стандартов МСФО.

Заключение

Показатель EBITDA часто критикуют. Он отсутствует как в российских, так и международных стандартах отчетности, однако его популярность и там и там весьма значительна. Его минусы создают поле деятельности для экономической научной мысли, и есть все основания полагать, что в будущем его применение в экономике будет расширяться.

Хотелось бы увидеть ваше мнение по этому вопросу. Отправляйте комментарии, делитесь своими знаниями, это пойдет на пользу всем. И подписывайтесь на обновления – будет еще немало интересного.