Приказ о должной осмотрительности образец

Приказ о проверке контрагентов

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Приказ о проверке контрагентов». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ГОРОДА МОСКВЫ ТРЕСТ «МОСОТДЕЛСТРОЙ № 1» ПРИКАЗ о порядке заключения договоров с контрагентами от « » 2009 г. № г. Москва В целях обеспечения упорядоченности в организации работы по заключению договоров с контрагентами, ПРИКАЗЫВАЮ: 1. Установить следующий порядок подготовки к подписанию договоров с контрагентами: 1.1.

Зарегистрировавшись на сайте ФНС, можно получить бесплатную выписку с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа». За образец можно взять пример, который мы привели ниже. Нет четких цифр, определяющих границы групп. Каждая компания сама устанавливает рамки.

Раздел II Регламента по соблюдению должной осмотрительности

Утвердите «Регламент проверок контрагентов» и «Положение по организации о проверках контрагентов». Подробно опишите в них процедуру проверки. Пропишите наличие такого положения в Учётной политике организации. Сошлитесь в стандарте на Приказ ФНС России от 30.05.2007 №ММ[email protected], в котором даются рекомендации по проверке контрагента.

Таким образом мы не даём налоговой возможности придраться к нашему документу: оспаривая его, она будет оспаривать собственный Приказ.

Чтобы не закопаться в огромном количестве документов, обязательно присвойте сделкам различные категории. Пусть это будут очень мелкие сделки до 10 тыс.

рублей, по которым вы решаете, что вы вообще ничего не будете проверять, считая процедуру по проверке материально неоправданной.Сделки с однодневками привлекают внимание налоговиков и увеличивают вероятность проведения налоговой проверки вашей компании.

Поскольку первые четыре из перечисленных выше пунктов, по сути, сводятся к одному – проверке налогоплательщиком деятельности контрагента, то давайте более подробно поговорим о том, как на сегодняшний день грамотно исполнить требование контролирующих органов о проявлении должной осмотрительности и осторожности в выборе контрагента.

Для заверения копий уполномоченным должностным лицом достаточно издать соответствующий приказ по организации или включить соответствующий раздел в положение о документообороте организации (должностную инструкцию определенного сотрудника).

Также может быть установлено, что копии документов, изготавливаемые в подразделениях, заверяются руководителями или другими сотрудниками данных подразделений.

Для инициации работы, контрагент присылает на электронный адрес или другим способом первичные документы: коммерческое предложение с указанием видов работ или услуг с предполагаемыми ценами. В случае, когда контрагент найден заинтересованными службами предприятия, то отправляется запрос на предоставление коммерческого предложения. 1.2.

Проверка контрагента на благонадежность позволяет владельцам бизнеса и руководителям предприятий обеспечить финансовую безопасность компании.

Как показывает практика, помимо претензий, предъявляемых налоговиками при проверках к оформлению первички, существует также ряд более глобальных претензий, на основании которых налогоплательщика могут лишить вычета по НДС и расходов по налогу на прибыль.

Все эти моменты налоговый орган пытается выяснить в рамках проведения камерального контроля, в том числе и углубленного, а также в рамках проведения предпроверочного анализа деятельности налогоплательщика и получить доказательства в рамках проведения ВНП.

Должная осмотрительность и осторожность: формируем доказательную базу

Кроме того, расходы на приобретение товаров (работ, услуг) у однодневок и вычет предъявленного ими НДС могут быть признаны необоснованными. Сразу отмечу, что, учитывая современные веяния в этом направлении, каждой организации имеет смысл в качестве внутреннего локального акта разработать положение, регламентирующее порядок действий его сотрудников для формирования досье на контрагента.

Большинство фирм, собирая пакет документов по проверке контрагента, делает это для оправдания перед налоговой на случай проверки. Понятно, что заключая крупный договор, бизнесмен точно проверит, кому он собирается отправлять деньги. Но вот собирать немаленький пакет документов или даже нанимать для этого юриста он будет потому, что боится обвинения в недобросовестности со стороны налоговой.

Проверка контрагента на благонадежность включает следующие этапы: — Анализ документов.

Перед заключением договора, необходимо запросить у фирмы-контрагента копии следующих документов: свидетельство о регистрации организации, выписка из ЕГРЮЛ, устав, приказы о назначении директора и главного бухгалтера; — Установление факта участия организации в арбитражных разбирательствах; — Проверка отсутствия или наличия запущенной в отношении организации процедуры банкротства; — Проверка наличия лицензий на осуществляемые виды деятельности; — Анализ годовой отчетности предприятия; — Проверка наличия полномочий у лица, подписывающего договор. Если по каждому из вышеперечисленных этапов не обнаружено нарушений, контрагент может считаться благонадежным.

Организации, который проверяет соответствие заключаемого договора нормам гражданского права (срок – в течение 1 дня),- проект договора поступает к руководителю структурного подразделения, которые проверяют полноту и достоверность указанных в договоре условий работы с контрагентом и вносят свои предложения в текст договора (срок – в течение 1 дня),- проект договора поступает (повторно) к юристу Организации для внесения дополнений и изменений, в текст договора или оформление этих дополнений и изменений в виде Дополнительного соглашения к договору, Приложение № 1 (срок – 2 дня).- проект договора поступает на подпись к директору Организации. При необходимости директор имеет право вернуть договор для доработки конкретному сотруднику Организации.2.7.Кроме того, руководители структурных подразделений обязаны в течение всего срока отсрочки платежа проверять поступление денежных средств от контрагентов за поставленную продукцию. 5.4.

Персональная ответственность за соблюдением сроков отгрузки, номенклатуры отгружаемой продукции, своевременным поступлением денежных средств от контрагентов при отгрузках на условиях отсрочки платежа возлагается на руководителей структурных подразделений.

Кроме того, руководители структурных подразделений материальную ответственность за причинение материального ущерба Организации в случае несвоевременного поступления денежных средств от контрагентов.5.5.

Экономические последствия отсутствия механизма проверки контрагентов могут обернуться серьезными проблемами, вплоть до банкротства.

Это может коснуться любой организации, индивидуального предпринимателя и даже физического лица, не ведущего коммерческую деятельность.

Налоговые последствия наиболее существенны для организаций на классике, реже для организаций на УСН по принципу «доходы минус расходы».

Это и понятно, ведь наиболее проблемные для нас налоговые точки это принятие к вычету НДС и принятие расходов по налоговому учёту.

История с проверкой контрагента тянется с 2006 года, когда Пленум ВАС в своем известном Постановлении № 53 от 12.10.2006 фактически обязал налогоплательщика проверять своих контрагентов.

Между тем мы помним, что Налоговый кодекс не содержит таких требований.

При возникновении просроченной задолженности по контрагентам, руководители структурных подразделений обязаны срочно принять меры по ее ликвидации в дневный срок.5.6.Копии документов выдаются на бланках предприятий, учреждений и организаций. Верность копии документа свидетельствуется подписью руководителя или уполномоченного должностного лица и печатью.

На копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится на данном предприятии, в учреждении, организации.

Не подлежат свидетельствованию копии с документов, имеющих неясный текст, подчистки, приписки и иные неоговоренные исправления.

Советуем сделать копии всех интернет-страниц и приложить их к досье на контрагента. Можно получить в своей налоговой инспекции выписку из ЕГРЮЛ со сведениями о контрагенте.

Более того, любым своим имуществом такое предприятие распоряжается «только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет, виды которой определены его уставом».

Сделки, совершенные с нарушением данного требования, объявлены ничтожными (п. 3 ст. 18 Закона об унитарных предприятиях, ст. 168 ГК).

Я называю этот документ «Регламент соблюдения организацией принципа «должной осмотрительности».

Чтобы облегчить вам эту работу, предлагаю посмотреть наиболее важные извлечения из него, которые я прокомментирую.

Приказ о должной осмотрительности образец

В проявление «должной осмотрительности» рассматривается как один из критериев отсутствия получения налогоплательщиком необоснованной налоговой выгоды.

На практике под проявлением «должной осмотрительности и осторожности» понимается использование налогоплательщиком всех доступных ему возможностей для получения и проверки информации о контрагенте.

Быстро оценить благонадежность контрагента, проанализировать перспективы сотрудничества и свести к минимуму финансовые, налоговые и репутационные риски поможет «Экспресс проверка» в составе информационно-правового обеспечения ГАРАНТ.

В августе 2017 года была введена в действие , в определенной степени изменившая подход к методам проверки и оценки добросовестности налогоплательщика.

При этом в рекомендациях ФНС России по применению было указано, что новая статья не кодифицирует правила, сформулированные правоприменительной практикой, в частности,

1.2.

Общество обеспечивает свою деятельность с должной осмотрительностью и осторожностью и не допускает каких-либо отношений с контрагентами, обладающими признаками недобросовестных.

О недобросовестности контрагента могут свидетельствовать следующие признаки (в совокупности и взаимосвязи), выявленные обществом: невозможность реального осуществления контрагентом операций, для выполнения которых заключается договор, с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности

Положение о проверке контрагентов: образец

Этот блок функциональных обязанностей рекомендуется зафиксировать в их должностных инструкциях.

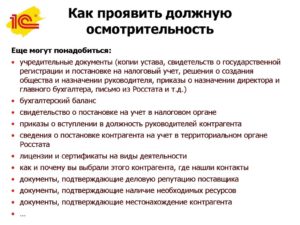

Документы для проверки контрагента:

- ;

- копии свидетельств о регистрации и о постановке на налоговый учет;

- устав;

- справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

При необходимости проанализировать текущее финансовое положение субъекта предпринимательства можно запросить информацию о численности персонала, стоимости основных или , опыте работы в конкретной рыночной нише.

Приказ о введении регламента проверки контрагентов

3.7. Сведения о нахождении в Реестре недобросовестных поставщиков ФП «Оркестр Техно» в ИС, а также на сайте http://develop-man.ru/developman/management/cherniyspisok.php.

3.8. Для установления сведений о банкротстве, Уполномоченное лицо переходит на сайт OOO «Коммерсантъ КАРТОТЕКА» (http://www.kartoteka.ru/), осуществляя поиск на данном сайте. 3.9.

Для установления сведения об имеющихся судебных процессах с участием потенциального контрагента, Уполномоченное лицо, переходит на сайт Высшего арбитражного суда Российской Федерации (http://kad.arbitr.

ru), осуществляю поиск на данном сайте.

Проявление должной осмотрительности при выборе контрагента

То есть негативные последствия, возникающие из-за неправильного выбора контрагента, тоже становятся риском налогоплательщика. А если при этом налоговый орган докажет отсутствие реальности операций (то есть фиктивность осуществленной сделки), то неизбежными будут и налоговые доначисления.

Законодательно понятие должной осмотрительности нигде не определено.

Однако существуют разработанные ФНС России (приказ от 30.05.2007 № ММ-3-06/333) критерии, согласно которым из числа налогоплательщиков осуществляется отбор наиболее вероятных кандидатов на выездную налоговую проверку.

Примерный образец положения о проверке контрагента

Полученную выписку, а также электронное письмо необходимо распечатать для приобщения к формируемому досье.

- адреса, по которым зарегистрировано несколько юридических лиц;

- перечень юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

- сообщения юридических лиц о ликвидации и реорганизации;

- сведения о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ по решению налоговых органов;

Скачайте себе образец Регламента по соблюдению должной осмотрительности

Поскольку первые четыре из перечисленных выше пунктов, по сути, сводятся к одному – проверке налогоплательщиком деятельности контрагента, то давайте более подробно поговорим о том, как на сегодняшний день грамотно исполнить требование контролирующих органов о проявлении должной осмотрительности и осторожности в выборе контрагента. Сразу отмечу, что, учитывая современные веяния в этом направлении, каждой организации имеет смысл в качестве внутреннего локального акта разработать положение, регламентирующее порядок действий его сотрудников для формирования досье на контрагента. Я называю этот документ

«Регламент соблюдения организацией принципа «должной осмотрительности»

.

Должная осмотрительность: алгоритм действий

Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары.

Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету.

Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность? Должная осмотрительность — это всего на всего один из способов проверки контрагента.

Как проявить должную осмотрительность в закупочной деятельности

Причина – налогоплательщик не применил к контрагенту процедуру должной осмотрительности.

Суды, в свою очередь, теперь отметают даже такие, казалось бы, веские аргументы в защиту налогоплательщика:

- «в Гражданском и Налоговом кодексах нет закрепленного понятия «должная осмотрительность»;

- «условия сделки нас устроили, оплата была по факту, ИНН был, счет в банке открыт, учредительные документы запросили. Так что рисков для нас не было, и проверять нечего».

Пример: указывает на то, что все данные, запрашиваемые для заключения договора, всего лишь свидетельствуют о факте регистрации юридического лица в порядке, установленном законом, но никоим образом не указывают на то, что расходы по сделке могут быть признаны. Регистрация в России несложная процедура.

Положение о проверке контрагентов

г. Москва, ул. 1-я Останкинская, д. 41 АТел.: 8 (499) 390-62-78

E-Mail: [email protected]

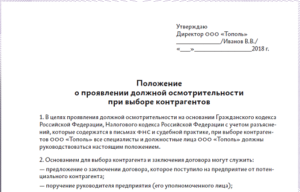

Внутреннее положение о проверке контрагентов

Внутреннее положение о проверке контрагентов

Проявление должной осмотрительности препятствует налоговым инспекторам признать налоговую выгоду необоснованной (п. 10 Постановления Пленума ВАС от 12.10.2006 № 53). Какой объем сведений о контрагенте можно считать достаточным, чтобы утверждать о проявлении должной осмотрительности. Какие действия должна совершать компания.

Первым организационным действием является внедрение внутреннего положения о проверке контрагентов. Данный документ представлен ниже. Положение содержит перечень сведений, достаточных для должной осмотрительности. Этот документ уже внедрен у клиентов компании, учитывает практику хозяйственной деятельности.

ПОЛОЖЕНИЕ

о проверке контрагентов при заключении договоров

1. Общие положения.

1.1. Настоящее положение о проверке контрагентов при заключении договоров (далее – Положение) разработано в целях обеспечения требования должной осмотрительности общества с ограниченной ответственностью «Компания» (далее – общество).

1.2. Общество обеспечивает свою деятельность с должной осмотрительностью и осторожностью и не допускает каких-либо отношений с контрагентами, обладающими признаками недобросовестных.

1.3. Общество основывается на презумпции добросовестности контрагента. Контрагент признается недобросовестным, если обществу должно быть известно об обстоятельствах его недобросовестности1.5. О недобросовестности контрагента могут свидетельствовать следующие признаки (в совокупности и взаимосвязи), выявленные обществом:

1.6. Сами по себе указанные в п. 1.5 обстоятельства, не могут служить основанием для признания контрагентом недобросовестным и причиной отказа в заключении договора с ним.

1.7. В целях определения добросовестности контрагента на сотрудников общества (указать подразделения, напр. менеджеров) возлагаются обязанности по проверке контрагента. Кроме того, общество ведет юридические дела контрагентов.

2. Проверка контрагентов.

2.1. Менеджер должен быть лично знаком с представителями контрагента, знать их должность, фамилию, имя, отчество.

2.2. Должна быть и сохраняться переписка с представителями контрагента.

2.3. Менеджер должен стремиться посетить контрагента в месте нахождения его офиса.

2.4. Менеджер должен формировать личное дело контрагента.

2.5. Менеджер должен стремиться познакомиться с непосредственными исполнителями контрагента.

2.6. Менеджер обязан получить всех вышеуказанные сведения и документы (п. 2.1 – 2.5) в следующих случаях:

а) доля расходов по сделке с контрагентом в общей сумме затрат общества существенна;

б) общество осуществляет с контрагентом вексельные сделки;

в) контрагент в сделке с обществом выступает в роли посредника;

г) наличие в договорах условий, отличающихся от существующих правил (обычаев) делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, несопоставимые с последствиями нарушения сторонами договоров штрафными санкциями, расчеты через третьих лиц, расчеты векселями и т.п.).При отказе контрагента от предоставления запрошенных документов, менеджер присваивает такому контрагенту категорию «контрагент с рисками», о чем делает отметку в юридическом деле контрагента.

3. Юридическое дело контрагента.

3.1. Юридическое дело контрагента формируется одновременно с формированием документов на заключение договора.

3.2. В целях оформления юридического дела контрагента менеджер запрашивает документы и информацию по перечню у контрагента. Запрос документов и информации помещается в юридическое дело.

3.3. Юридическое дело контрагента включает:

а) информация о способе получения сведений о контрагенте (распечатка рекламы в СМИ; рекомендации партнеров или других лиц; сайт контрагента; служебная записка менеджера об источнике сведений о контрагенте);

б) выписка из ЕГРЮЛ (в т.ч. распечатка с сайта nalog.ru вкладка «Проверь себя и контрагента»);

в) копия доверенности лица, подписывающего документы от имени контрагента;

г) копия приказа о назначении руководителя контрагента;

д) устав контрагента;

е) свидетельства о государственной регистрации контрагента в качестве юридического лица или индивидуального предпринимателя и постановке на налоговый учет юридического лица;

ж) распечатка сведений о регистрации контрагента — юридического лица по «массовому адресу» (сайт nalog.ru вкладка «Проверь себя и контрагента»).

з) договор аренды, подтверждающий фактическое местонахождение контрагента, если контрагент – юридическое лицо зарегистрирован по «массовому адресу»;

и) заверенная банком (нотариусом) копия карточки с образцами подписей и печати (банковская карточка).3.4. Юридическое дело контрагента хранится в подразделении ___________

4. Заключительные положения.

Настоящее положение обязательно для применения ответственными сотрудниками. Общество не признается виновным в непроявлении должной осторожности и осмотрительности, если данные обстоятельства возникли по вине ответственного сотрудника.

Телефон в Санкт-Петербурге:

пон-вскр с 8:00 до 20:00

Офисы почти во всех районах города

Заказать обратный звонок

Телефон в Санкт-Петербурге:

пон-вскр с 8:00 до 20:00

Офисы почти во всех районах города

Заказать обратный звонок

Образец приказа о проведении обязательной проверки добросовестности контрагента

Приказ о проведении обязательной проверки добросовестности

контрагентов

г. Санкт-Петербург 5 ноября 2017 г.

1. Перед заключением договора с новым контрагентом секретарь обязан выслать по факсу или электронной почте «карточку контрагента» и предложить ее.

2. Возложить на юридический отдел обязанность по проведению предварительной проверки добросовестности контрагента, в том числе, на основании заполненной контрагентом «Карточки контрагента».

Предварительная проверка добросовестности контрагента включает в себя:

— получение в ИФНС по месту постановки на учет будущего партнера выписки из ЕГРЮЛ на последнюю дату;

— получение у будущего партнера копии свидетельства о государственной регистрации и свидетельства о постановке на налоговый учет;

— получение в ИФНС по месту постановки на учет будущего партнера заверенные копии учредительных документов (например, копию устава, учредительного договора);

— получение у проверяемого лица бухгалтерского баланса на последнюю отчетную дату с отметкой налоговой инспекции о принятии;

— проверку добросовестности контрагента с помощью сайтов Интернет;

— подготовку и отправку заказным письмом с уведомлением в ИФНС по месту постановки будущего контрагента на учет запроса с просьбой подтвердить (опровергнуть) факт недобросовестности будущего партнера;

— проверку полномочий лица, подписывающего договор от имени контрагента, которая включает в себя:

— проверку документов, удостоверяющих личность лица, подписывающего договор от имени контрагента;

— если договор от имени контрагента подписывает директор предприятия (не обособленного подразделения), необходима проверка у данного лица полномочий директора (из приказа о назначении лица директором, из протокола Собрания учредителей предприятия и т.п.);

— если договор от имени контрагента подписывает любое другое лицо, необходима проверка доверенности (обязательное наличие подписи руководителя и печать организации; дата; срок, на который выдана доверенность; объем полномочий лица).

Пример карточки контрагента

Данные, представляемые контрагентом:

1 Название организации

2 Ф.И.О. и должность лица, подписывающего договор

3 Основание правомочий лица, подписывающего договор (устав, доверенность или иное)

4 ИНН, КПП, ОГРН (ЕГРЮЛ)

6 Юридический адрес (адрес местонахождения), телефон, факс

7 Почтовый адрес

8 Банковские реквизиты (р/сч, кор/сч, БИК, название банка)

9 Реквизиты грузополучателя

Адреса сайтов для сбора дополнительной информации о контрагентах

Организация — владелец сайта

Читайте так же: Изменение назначения земельного участка

1. Сведения обо всех юридических лицах, внесенных в ЕГРЮЛ (по состоянию на текущий месяц)

Федеральная налоговая служба

2. Адреса массовой регистрации юридических лиц

Федеральная налоговая служба

3. Компании, в состав исполнительных органов которых входят дисквалифицированные лица

Федеральная налоговая служба

4. Юридически значимые события (реорганизация, ликвидация и т.д.)

Журнал «Вестник государственной регистрации»

5. Сведения о наличии (отсутствии) лицензии

6. Судебные акты с участием будущего партнера

Высший арбитражный суд

Типовая форма письма в органы внутренних дел с просьбой о предоставлении информации о будущем контрагенте

(наименование органа внутренних дел)

(Ф. И. О. начальника ОВД)

(наименование организации, ИНН, адрес)

Согласно абз. 1 п. 10 Постановления Пленума ВАС РФ от 12 октября 2006 г.

N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом.

Поскольку налогоплательщик обязан соблюдать должную осмотрительность и осторожность при выборе контрагентов, просим подтвердить (опровергнуть) факт дисквалификации руководителя

(наименование будущего партнера, ИНН, ОГРН)

(Ф.И.О. руководителя будущего партнера)

(наименование вашей организации)

Типовая форма письма в налоговый орган с просьбой подтвердить факт недобросовестности контрагента

Начальнику ИФНС России

(название налогового органа)

(Ф. И. О. начальника ИФНС)

(наименование организации, ИНН, адрес)

Согласно абз. 1 п. 10 Постановления Пленума ВАС РФ от 12 октября 2006 г.

N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом.

Поскольку налогоплательщик обязан соблюдать должную осмотрительность и осторожность при выборе контрагентов, просим подтвердить (опровергнуть) факт недобросовестности________________________

(наименование будущего партнера, ИНН, ОГРН)

в том числе указать следующую информацию:

— о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

— сдает ли данное лицо бухгалтерскую отчетность и налоговые декларации;

— уплачивает ли данное лицо налоги и т.д.

Самостоятельно получить указанные сведения не имею возможности.

(наименование вашей организации)

Типовая форма заявления в лицензирующий орган с просьбой предоставить информацию о наличии у контрагента соответствующей лицензии

(наименование организации, ИНН, адрес)

Заявление о предоставлении информации, содержащейся в реестре лицензий

Просим предоставить информацию, содержащуюся в реестре лицензий на осуществление________________________ деятельности (в виде выписки), в отношении (вид деятельности)

(наименование будущего партнера, ИНН, ОРГН)

Приложение: документ, подтверждающий внесение платы в размере 10 рублей в соответствии с п. 2 ст. 14 Федерального закона от 08.08.2001 N 128-ФЗ «О лицензировании отдельных видов деятельности».(наименование вашей организации)

Запрос в налоговый орган о предоставлении выписки из ЕГРЮЛ (ЕГРИП) в отношении контрагента

Начальнику ИФНС России

(название налогового органа)

(Ф. И. О. начальника ИФНС)

(наименование организации, ИНН, адрес)

Прошу предоставить выписку из Единого государственного реестра юридических лиц (Единого государственного реестра индивидуальных предпринимателей) в отношении__________________

(полное наименование контрагента, ИНН, ОГРН)

(постоянно исполнительный орган организации- (подпись, расшифровка)

налогоплательщика или иное лицо по доверенности

с приложением копии доверенности, либо предпри-

ниматель-налогоплательщик: фамилия, инициалы)

Приложение: квитанция об уплате государственной

Положение о должной осмотрительности

Проявление должной осмотрительности и осторожности

Образец

Положение о проведении мероприятий по проявлению должной осмотрительности и осторожности

1.Данное Положение определяет порядок осуществления в Обществе мероприятий, направленных на проверку контрагентов–поставщиков.

2. Целью осуществления данных мероприятий является снижении налоговых и хозяйственных рисков, могущих привести к неблагоприятным экономическим и правовым последствиям.

Регламент проверки контрагентов, образец | Группа Компаний Москворецкий Дом Аудита

НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ!

Утверждаю

Генеральный директор

ООО «Предусмотрительное»

_____________/__________/

(в редакции от «____» __________201__ г.)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящий Регламент устанавливает порядок проверки потенциального контрагента ООО «Предусмотрительное» (далее — Организация).

1.2. Настоящий Регламент разработан в соответствии с законодательством Российской Федерации и является обязательным к исполнению должной осмотрительности при выборе и проверке контрагентов для заключения планируемых сделок (договоров) в целях снижения хозяйственных, налоговых рисков.

1.3. Лицом, ответственным за проведение проверки контрагентов, является ________________________________ (Ф.И.О., должность).

1.4. Уполномоченное лицо осуществляет проверку контрагентов на основании письменных запросов путем вручения непосредственно адресату (или: по почте заказным письмом по адресу: ____________________________________ (или: по адресу электронной почты контрагента).

1.5. Требования данного Регламента обязательны для всех сотрудников Организации, занимающихся заключением и исполнением договоров с контрагентами, а также для сотрудников, ответственных за проверку контрагентов.

1.6. Объем запрашиваемой информации при проверке контрагента зависит от категории, к которой относится заключаемая с ним сделка и от принятого решения в целях исполнения Уполномоченным лицом настоящего Регламента.

1.7. В зависимости от степени возможных рисков все сделки с контрагентами подразделяются на три категории:

— высокорисковые;

— среднерисковые;

— низкорисковые.

К высокорисковым сделкам относятся:

— договоры поставки или купли-продажи на сумму свыше 1 млн. руб., в том числе договоры, заключенные через посредников;

— договоры подряда или субподряда, оказания услуг или выполнения работ на сумму свыше 1 млн. руб. (за исключением договоров перевозки, договоров на оказание информационных, консультационных, юридических и маркетинговых услуг и договоров на проведение ремонтных работ);

— договоры перевозки на сумму свыше 300 000 руб.;

— договоры на оказание информационных, консультационных, юридических и маркетинговых услуг на сумму свыше 500 000 руб.;

— договоры на проведение ремонтных работ на сумму свыше 100 000 руб.;

— любые договоры независимо от их предмета и суммы, расчеты по которым производятся векселем или через третьих лиц;

— любые договоры независимо от их предмета и суммы, в которых предусмотрены нетипичные условия, отличающиеся от существующих обычаев делового оборота, в частности, представление отсрочки платежа на длительный срок, поставка крупных партий товаров без предоплаты, применение штрафных санкций, не сопоставимых с последствиями нарушения условий договоров.

К низкорисковым сделкам относятся договоры, заключенные непосредственно:

— с общеизвестными российскими и иностранными компаниями; — градообразующими предприятиями;

— государственными и муниципальными унитарными предприятиями (ФГУП и МУП), государственными и муниципальными учреждениями.

Если сделка с контрагентом, указанным в настоящем пункте, совершена через посредника — комиссионера, поверенного, дилера, дистрибьютора и т. п., она не является низкорисковой.

Категория, в которой относится такая сделка, определяется в зависимости от ее предмета и суммы.

К среднерисковым сделкам относятся все остальные сделки, которые не соответствуют признакам высоко- и низкорисковых.

1.8. Принципы настоящего Регламента позволяют снизить вероятность заключения сделок с недобросовестными контрагентами и проявить должную осмотрительность.

2. СБОР И ФИКСАЦИЯ ИНФОРМАЦИИ

2.1. Проверке подвергаются контрагенты по всем сделкам Организации.

2.2. Сбор информации осуществляется в объеме в соответствии с определением категории сделки в зависимости от степени риска.

Категория сделки заносится в лист согласования заключаемой сделки и в отчет о проверке контрагента.

2.3. Уполномоченное лицо осуществляет сбор следующих сведений:

— основные сведения об организации;

— выписка из ЕГРЮЛ;

— размер уставного капитала;

— виды деятельности;

— сведения ЕГРЮЛ;

— сведения о реорганизации;

— сайт организации;

— сведения о нахождении в федеральном реестре недобросовестных поставщиков;

— сведения о банкротстве;

— сведения о предоставлении отчетности в налоговый орган;

— сведения об участии в судебных процессах;

— сведения об исполнительных производствах;

— сведения об аффилированных лицах;

— сведения об имуществе;

2.4.

Поиск данных сведений Уполномоченное лицо осуществляет в любых общедоступных источниках путем направления письменных запросов в различные инстанции и любыми другими способами, не нарушающими законодательство Российской Федерации, с учетом алгоритма действий при выборе контрагента для обоснования Организацией проявления должной осмотрительности в целях избежания разногласий с налоговыми органами (Письмо ФНС России от 05.06.2017 N ЕД-4-15/10588).

2.5. Сбор данных осуществляется также путем направления запросов непосредственно потенциальному контрагенту.2.6. Все сведения фиксируются в карточке проверки контрагента (Приложение № 1) к настоящему Регламенту.

3. ДАЧА РЕКОМЕНДАЦИЙ

3.1. После завершения сбора и фиксирования в карточке о проверке контрагента сведений Уполномоченное лицо анализирует их и дает рекомендации в виде письменного заключения относительно надежности контрагента, сроков заключения и длительности действия договоров с ними, каких-либо особенностей заключения сделок с ними.

Карточка проверки контрагента

| Показатель | Результат проверки |

| Наименование контрагента | ООО «_________» |

| Сделка (договор), которую планируется заключить с контрагентом | |

| Сумма сделки | |

| Категория заключаемой сделки (согласно регламенту) | |

| Для низкорисковых сделок: | |

| Реквизиты контрагента на сайте ФНС России(сайт nalog.ru):— ИНН— КПП— ОГРН— дата регистрации юридического лица— юридический адрес | |

| ФИО руководителя контрагента и его должность | |

| ФИО уполномоченного представителя контрагента и реквизиты его доверенности (если договор будет подписывать не генеральный директор контрагента) | |

| Адрес сайта контрагента в интернете и дата его последнего обновления | |

| Совпадают ли реквизиты, указанные на сайте ФНС России, с реквизитами, представленными контрагентом(указать, какие реквизиты не совпадают и вчем расхождение) | |

| Совпадают ли реквизиты, указанные на сайте ФНС России, с реквизитами на сайте контрагента (указать, какие реквизиты несовпадают и в чем расхождение) | |

| Для среднерисковых сделок (дополнительно): | |

| Наличие выписки из ЕГРЮЛ или ЕГРИП и дата, на которую она составлена | |

| Совпадают ли реквизиты, указанные в выписке из ЕГРЮЛ или ЕГРИП, со сведениями, представленными контрагентом(указать, какие реквизиты не совпадают и вчем расхождение) | |

| Совпадают ли реквизиты, указанные в выписке из ЕГРЮЛ или ЕГРИП, со сведениями на сайте ФНС России(указать, какие реквизиты не совпадают и вчем расхождение) | |

| Есть ли в выписке из ЕГРЮЛ или ЕГРИП код по ОКВЭД, соответствующий тому виду деятельности, которую контрагент обязуется осуществлять по условиям договора | |

| Необходима ли контрагенту лицензия, специальное разрешение на ведение деятельности или членство в СРО | |

| Для высокорисковых сделок (дополнительно ко всему вышеперечисленному): | |

| Не является ли адрес контрагента адресом массовой регистрации (по данным, указанным на сайте ФНС России) | |

| Не является ли руководитель контрагента дисквалифицированным лицом (по данным, указанным на сайте ФНС России) | |

| Не планируется ли исключение контрагента из ЕГРЮЛ по решению налоговых органов как недействующего юридического лица (по данным, указанным на сайте ФНС России) | |

| Не принимал ли контрагент решение о ликвидации или реорганизации (по данным, указанным на сайте ФНС России) | |

| Не числится ли контрагент в реестре недобросовестных поставщиков | |

| Представляет отчетность в ИФНС | |

| Результат поиска и анализа информации о контрагенте в интернете | |

| Результат поиска и анализа судебной практики по контрагенту | |

| Выступает в суде: | |

| — как истец | |

| — как ответчик | |

| Исполнительные производства | |

| Судом установлено, что лица, указанные в ЕГРЮЛ, не могли быть участниками организации или руководить ею |

Решение лица, ответственного за проведение проверки контрагентов:

по итогам проведенной проверки риск работы с ООО «______» признан _____________ (высоким, средним, низким).

Должность ___________________/_______________/

«___» ____________ 2019 года

Должная осмотрительность: алгоритм действий

Должная осмотрительность при выборе контрагента. Что нужно учесть при выборе и проверке контрагента, чтобы обезопасить себя? Как доказать, что налогоплательщик проявил должную осмотрительность и осторожность? Рассмотрим в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль.

Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги.

Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары.

Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье.

Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Интересное письмо выпустила налоговая служба совсем недавно. Его реквизиты: Письмо ФНС от 28.12.2017 № ЕД-4-2/26807.

В нем указано, что при проведении налоговых проверок сотрудники ИФНС не должны использовать понятия, сформулированные в Постановлении Пленума ВАС от 12.10.

2006 № 53 года и судебной практике, сложившейся до 19.08.2017 года. К таким понятиям, в частности, относится «должная осмотрительность».

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность.

Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность.

Что ещё подразумевается под необоснованной налоговой выгодой:

- отсутствие реальности сделки;

- если налоговиками будет доказана взаимозависимость контрагентов (главное, чтобы цены были не ниже рыночных);

- если контрагент, который осуществляет сделку с вашим поставщиком понимает, что его действия направлены на получение необоснованной налоговой выгоды.

Признаки недобросовестного контрагента

| Действующая фирма Если фирма действующая, то вопросов нет. Если не действующая, то никаких сделок с такой фирмой быть не может |

Нет данных в ЕГРЮЛ |

| Неуплата налогов Если контрагент имеет задолженности перед бюджетом — это первый признак, который свидетельствует о том, что возможно договор заключать не нужно. Либо нужно уточнить по каким причинам образовалась задолженность |

Есть долги перед бюджетом |

| Нет деятельности | Нет отчетности, признаки «однодневки», номинальный директор у фирмы |

| Деньги Это говорит о том, что основной вид деятельности данной организации сводится к транзактным платежам, то есть платежам, которые приходят и сразу же уходят. Денежные средства не задерживаются на расчетном счете фирмы и основная цель этой деятельности является получение и вывод денежных средств |

Транзитный характер |

| Реклама Есть ли какая-то информация о вашем контрагенте в интернете, в СМИ. Если у компании нет сайта, нет рекламы, то у налоговиков возникает вопрос как же вы узнали об этой компании |

Нет сайта, объявлений, отзывов |

| Адрес Если поставщик зарегистрирован по адресу массовой регистрации |

Массовая регистрация |

| Условия договора Для того, чтобы выполнить условия договора компания работает себе в убыток |

Обременительные |

| Суды | Наличие дел в картотеке |

| Ресурсы компании К примеру, если вы заключаете договор на производство строительных работ, то у этой компании должен быть штат строителей |

Нет активов и сотрудников |

Порядок проверки контрагентов

В первую очередь проверяется контрагент по открытым источникам. Перед тем, как заключить договор вы должны проверить контрагента. Вы смотрите какие отзывы пишут покупатели, которые уже закупали у данного поставщика активы или услуги, смотрите сколько было судебных дел.

Вы должны запросить у контрагента следующие документы:

- Карточка реквизитов.

- Пакет документов в зависимости от вида контрагента

| Документы, подтверждающие правовой статус (Устав) | Учредительные документы (Устав, ОГРН + листы записи, ИНН) | Документы госрегистрации (Свидетельство, лист записи) |

| Документы, подтверждающие полномочия подписанта | Документы, подтверждающие полномочия подписанта | Документы, подтверждающие личность подписанта |

| Выписка из торгового реестра страны иностранной компании | Выписка из ЕГРЮЛ, лицензии и др. | Выписка из ЕГРИП |

Алгоритм проявления должной осмотрительности

Шаг 1. Необходимо разработать положение о договорной работе. Скачать подробную схему согласования договора.

Шаг 2. Необходимо разработать регламент по соблюдению должной осмотрительности.

Шаг 3. Прописать в должностные инструкции работников ответственность при не проявлении должной осмотрительности при выборе контрагентов. К примеру, можно включить такие формулировки:

Сотрудник обязан проверить, чтобы наименование продавца и покупателя обязательно соответствовали учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить наименование товара, которое должно соответствовать договору поставки, наименование работ (услуг) – договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Шаг 4. Запросить письмом у контрагента необходимые документы перед заключением договора (Устав, ОГРН, ИНН, налоговая декларация по НДС, по налогу на прибыль).

Шаг 5. Составить карточку налоговой безопасности.

Статья написана по материалам Александра Пятинского